|

|

Материалы предыдущих конференций >>

2011 год, Уральская конференция НАУФОР, 6 октября >>

Стенограмма >>

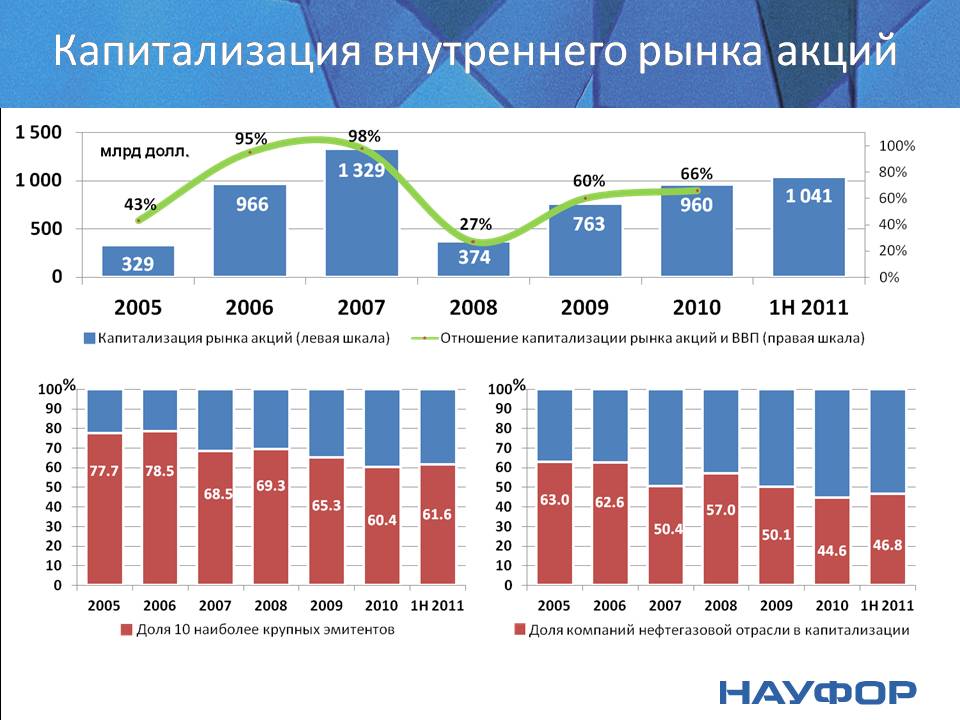

Выступление председателя Правления НАУФОР Алексея ТимофееваСтенограмма выступления председателя Правления НАУФОР Алексея Тимофеева на IV Уральской конференции НАУФОР «Российский фондовый рынок», 6 октября 2011 года, Екатеринбург Дорогие друзья, начну свое выступление со слов приветствия от имени НАУФОР. Надеюсь, вы все будете удовлетворены тем, что здесь будет происходить.Я посвящу свое выступление институциональным аспектам российского фондового рынка. Раз в полгода НАУФОР публикует исследование, содежращее значимые на наш взгляд показатели, для того чтобы оценить состояние дел на нацинальном фондовом рынке. Изменение этих показателей свидетельствует о каки-то положительных или отрицательных тенденциях, которые требуют исправления или комментирования. И вот что мы видим на российском фондовом рынке по состоянию на середнину этого года.  Капитализация - один из главных показателей значения фондового рынка, его роли в экономике страны. Мы помним капитализацию, равную 1,3 трлн долларов или даже, по разным оценкам, 1,6 трлн долларов, соответствующей уровню ВВП. После кризиса мы до сих пор этого уровня не достигли, хотя она постепенно увеличивается. Но гораздо более важными являются качественные характеристики капитализации. 61,6% - это доля, приходящаяся на десять наиболее капитализированных российских компаний по состоянию на середину этого года. Несмотря на то что с 2005 года уменьшение примерно на 10%, тем не менее все равно стабилизировалась ситуация, что больше половины нашей капитализации приходится всего лишь на десятку эмитентов. Второй график говорит о том, какую долю в российской капитализации занимают компании нефтегазового сектора. Всередине этого года в капитализации составляла примерно 47%. Это хорошо объясняет почему наш рынок столь зависим от цен на основные российские экспортные товары, на нефть, и зависит от состояния дел в относительно небольшом количестве компаний.  Ликвидность рынка акций. Мы повторим, я думаю, мы повторим в цифрах объемы прошлого года. Уже на середину этого года приходится около 9 млрд рублей. Сложится, наверно, 18 млрд рублей к концу года. Гораздо более драматичными выглядят качественные характеристики этой ликвидности. Левый нижний график показывает - сколько в этом объеме торгов приходится на десятку российскиъ эмитентов. Вы видите, что оборот акций десяти крупнейших эмитентов составляет 85, почти 86%. Причем нижние графики свидетельствуют о доле оборота, приходящегося на Сбербанк и Газпром. Каждому их них принадлежит по 25% российской капитализации. Таким образом, в обороте российских ценных бумаг 50% составляет оборот всего лишь двух российских эмитентов. Первичный рынок акций - один из важнейших элементов финансового рынка, который свидетельствует о том, выполняет ли фондовый рынок свое предназначение быть источником капитала для развития экономики, для финансирования предприятий или нет. Борьба между рынками идет зачастую именно за обладание первичного рынка. Сильный, мощный первичный рынок является одним из ключевых элементов доказательства того, что в данном государстве сформировался финансовый центр. Трудно назвать 2007-2008 годы, когда проходили размещения «Роснефти», ВТБ и Сбербанка, годами формирования российского первичного рынка. Мне кажется, это было искелючение из правил - трудно сказать, что российский первичный рынок был, а потом куда-то исчез. Вряд ли эти размещения являются доказательством того, что российский фондовый рынок был в состоянии выполнить свою роль источника финансирования экономики. Он может выполнить, но он не выполнил этой роли.  Если вы обратите внимание на долю привлеченных таким образом средств, то обнаружите, что она составляет 70%. 70% средств привлекается за рубежом. И это уже не параллельные размещения, как прежде, когда российские эмитенты размещали средства одновременно и здесь и там. Это размещения иностранных компаний, идущие в зачет первичному рынку соответствующего государства, увеличивающие капитализацию этой страны. Это не российский первичный рынок. Внутренний рынок корпоративных облигаций демонстрирует рост, но, характеризуя его, можно было бы сказать о том, что все меньшее количество эмитентов занимает все чаще. Объемы растут, облигационный рынок достаточно оживлен и демонстрирует определенное развитие.

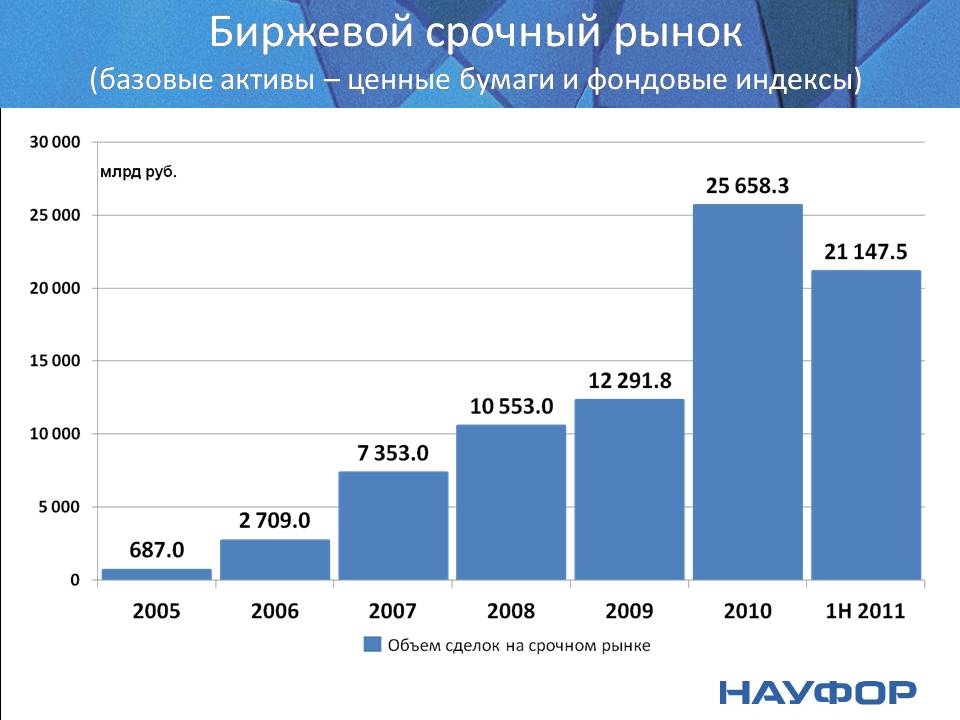

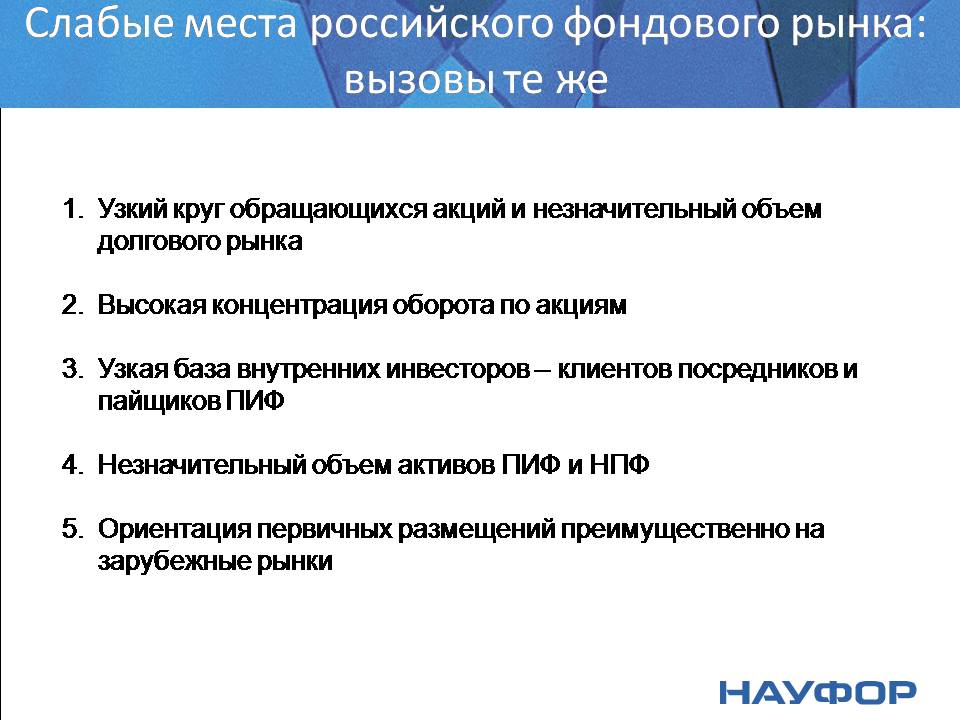

Срочный биржевой рынок растет невероятными темпами. В прошлом году он сначала превысил объем спот-рынка, достиг 150%. Сейчас он стремится все дальше вверх. Только за полугодие объем этого рынка вполне сопоставим со всем объемом прошлогоднего биржевого срочного рынка.  Индивидуальные инвесторы - инвесторы, которые прямо через брокеров или опосредованно через паевые инвестиционные фонды инвестируют вна фондовом рынке. Наиболее адекватной статистикой располагает ММВБ, ведущая учет уникальных клиентов. На все про все у нас 753 тыс. инвесторов-граждан, которые инвестируют, пользуясь услугами брокера на фондовой бирже ММВБ. По оценкам НЛУ, у нас около 550 тысяч пайщиков, пользующихся услугами паевых инвестиционных фондов.  В конце прошлого года мы имели (имея в виду то, что пайщики и клиенты брокеров часто совпадают в одном лице) около миллиона граждан. Эта цифра мало изменилась в течение полугодия. Мои коллеги отмечают, что несут деньги те люди, которые уже открыли счета, новые почти не приходят. Эти цифры свидетельствуют о совершенно ничтожном интересе российского населения к фондовому рынку. И это является одной из самых негативных черт нашего рынка. Интересная тенденция, что стало довольно заметно снижаться и количество активных инвесторов. Паевые инвестиционные фонды находятся в стагнации, хотя мы привыкли считать индустрию ПИФов индустрией в первую очередь ЗПИФов (65-70% активов этой индустрии сосредоточено именно там). Для того чтобы оценить состояние этой индустрии, обычно ориентируются на данные стоимости чистых активов открытых и им подобных (стало быть и интервальных) паевых инвестиционных фондов. У нас около 0,3% ВВП объем активов, сосредоточенных в открытых ПИФах. Это свидетельствует о том, что этой индустрии, по существу нет. Она не играет значимой роли и не оказывает значимого влияния на поведение национального рынка.  Самое неприятное - что по этой индустрии был нанесен сильный удар, хотя он адресовался ЗПИФам, на них были распространены неудобные правила налогообложения имущества. И так уж выходит, что управляющие компании и открытых и интервальных ПИФов, которые использовали закрытые паевые инвестиционные фонды как источник дохода и содержали, в том числе, и открытые интервальные фонды, этот источник в значительной степени утратили. И в конечном итоге становится проблема и открытых интервальных инвестиционных фондов. Казалось бы, регулятивные решения, направленные на исключение схемотехники с использованием ЗПИФов с не меньшей силой бьет по индустрии открытых интервальных ПИФов. Негосударственные пенсионыне фонды. Здесь заметен довольно сильный рост за счет накопительной части. В течение всего лишь полугодия накопительная часть НПФов почти удвоилась. Увеличились и пенсионные резервы. Существуют оценки, по которым российские НПФ в 10-15-летней перспективе станут крупнейшими в Европе. Отлично, но пока их нет еще и 2% от ВВП. Это говорит о том, что и этой индустрии - одного из важнейших институтов долгосрочного инвестирования - в российском фондовом рынке, к нашему сожалению, нет.  Россия и глобальный рынок. В России поставлена задача создания международного финансового центра. Каково место России на глобальном рынке? Если мы посмотрим, то сейчас неоскорбительным для нас считается сравнение со странами БРИКС. Что касается капитализации, то она неоскорбительна для нас, наша доля в мировой капитализации, равная 2%, сопоставима с тем, какую долю занимают Бразилия и Индия. А вот Китай занимает уже 7%, заметно больше, чем все прочие страны БРИКС. Объем торгов. У нас нет и процента от глобального объема торгов акций, а посмотрите, каковы объемы в Китае - уже около 11%. Это довольно быстрый рост, завидный и желаемый для стран, претендующих на роль МФЦ.    Что касается внутреннего рынка долговых ценных бумаг, то он катастрофически ничтожен. Несмотря на то что он растет, он занимает 0,2% глобального рынка долговых ценных бумаг. Несопоставим даже с Бразилией и с Китаем. Недостаточно емкий, маленький внутренний долговой рынок, занимающий 15% ВВП. Индивидуальные инвесторы. По нашей оценке, их около миллиона. Нет и процента российского населения (0,7%). В Китае уже 94 млн граждан инвестируют на фондовом рынке, больше, чем в США, хотя, конечно, соотношение численности населения позволяет говорить, что пока большая часть населения занимается этим в США.   Пенсионные резервы НПФ. - самые слабые места российского фондового рынка. 0,8% в совокупных резервах мира. Лидер - естественно, США, сконцентрировавшие в негосударственных пенсионных фондах 40% этого рынка.  Перед российским фондовым рынком, как и пять лет назад, стоят все те же вызовы. Они связаны с узким кругом обращающихся акций, незначительным объемом долгового рынка. Высока концентрация оборота по акциям. Долгосрочных внутренних инвесторов, тех, кто определяет поведение национального рынка и в свою очередь является притяжением для долгосрочных иностранных глобальных инвесторов, в стране нет. У ПИФов, НПФ активы незначительны. Мы констатируем то, что роль первичного рынка, а значит, и финансовых центров, выполняют рынки других стран. И лучшим доказательством этого является ситуация с первичным рынком. И именно на этом нужно делать акцент в осуществлении регулятивной политики по развитию фондового рынка. Именно это мы предлагаем в наших консультациях со всеми уважаемыми ведомствами.    Спасибо за внимание. Скачасть презентацию выступления можно здесь. Дата публ./изм.

10.10.2011 |