-

О НАУФОРСтандартыИнформационные материалыАттестация и обучение

Совершенствование процедуры эмиссии ценных бумаг (доклад НАУФОР)

16.12.2011

Доклад председателя Правления НАУФОР А.В.Тимофеева на первом заседании экспертного совета ФСФР России (совместное засеадние советов по рынку ценных бумаг и по корпоративному управлению)13 декабря 2011 года.Уважаемые коллеги, хочу сказать, что для меня большая честь выступить на первом заседании экспертных советов по рынку ценных бумаг и по корпоративному управлению. Хочу пожелать всем нам, членам этих советов, эффективной работы. Сегодня темой моего выступления является совершенствование процедуры эмиссии – предложения на этот счет НАУФОР подготовила и представила в ФСФР, Минфин, обсудила в рамках рабочей группы по созданию МФЦ, сейчас по предложению ФСФР мы предлагаем эту тему к обсуждению экспертных советов ФСФР и будем рады вашим комментариям и предложениям.

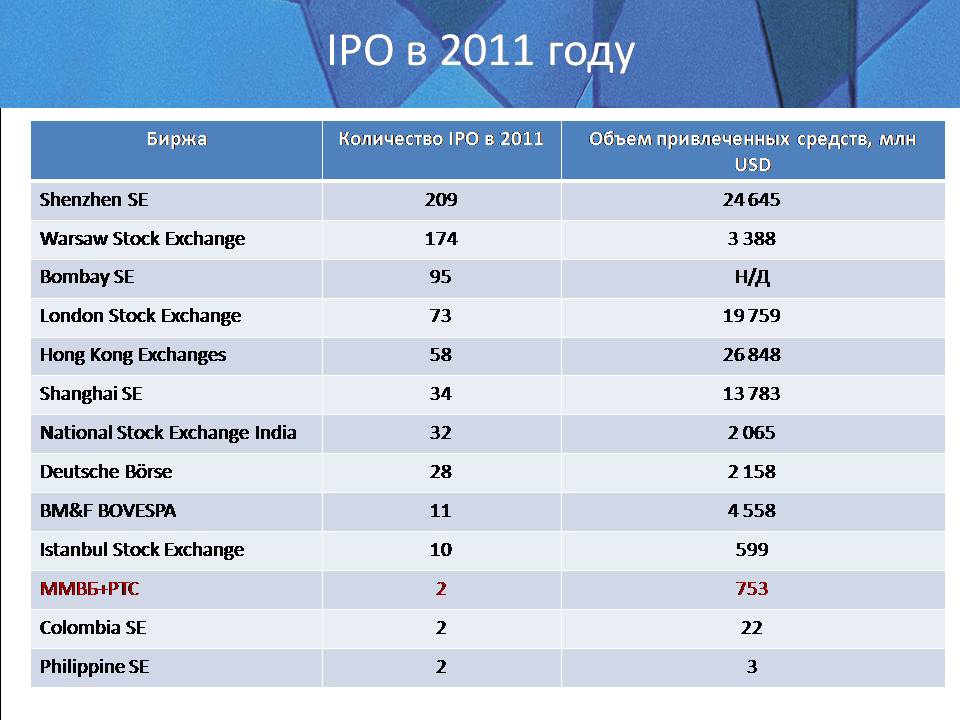

Если взглянуть на данные об IPO на мировом рынке в 2011 г., то мы увидим, что глобальный первичный рынок отнюдь не закрыт. Лидерами этого рынка является Китай – две его биржи, а если иметь в виду и Гонконг, то тем более, - три его биржи, являются мировыми лидерами по IPO и по количеству и по объему. В Европе лидером по количеству IPO является Варшавская биржа. По количеству, но не по объему. Лидером по объемам остается Лондонская биржа. Мы привели данные и по российским биржам – мы заметно отстаем от Бразилии и тем более от Индии, в России первичного рынка по существу нет.

Стоит присмотреться к структуре IPO – здесь мы заметим то, какую значительную роль играет IPO компаний, выходящих на так называемые «альтернативные рынки» – рынки, где эмитенты подчиняются менее жестким требованиям, чем на как их часто называют «основных рынках». Нетрудно заметить, что в Европе большая часть IPO сделана именно на альтернативных рынках. Самый знаменитый из альтернативных рынков –AIM Лондонской биржи, он же и крупнейший, его капитализация - более 75 млрд. евро, на этом рынке обращаются акции 1152 компаний. Этот рынок – самый востребованный из альтернативных со стороны российских эмитентов – всего на него вышли 21 компания, сейчас на нем по прежнему акции 15 российских компаний. Аналогичный рынок есть и у Deutsche Borse - Entry Standard, его капитализация – чуть больше 12 млрд. евро. Помните, мы говорили о лидерстве Польши по количеству IPO – вот ее секрет 80 компаний сделав IPO вышли на альтернативный рынок Варшавской биржи - New Connect. Пять лет примерено Польша развивает этот рынок и сейчас на нем уже более 300 компаний, больше чем в Германии. На этом рынке еще нет российских компаний, но не исключено, что это ненадолго. Варшавская биржа уже добилась листинга 44 иностранных компаний, среди них – 11 украинских, некоторые из них – на New Connect. Мы привели данные по Рынку инвестиций и инноваций российской ММВБ-РТС. Это некоторая натяжка, поскольку условия размещения ценных бумаг с выходом на РИИ аналогичны условиям размещения для иных ценных бумаг, нисколько не либеральнее – поэтому и успешным этот проект пока назвать рано. Однако его предназначение, его замысел – быть российским альтернативным рынком, аналогичным AIM, Entry Standard и New Connect.

Давайте посмотрим на структуру «российских» IPO. Слово «российских» умышленно закавычено, поскольку речь идет не только об IPO компаний, зарегистрированных в России, но и о компаниях – холдингах, владеющих российскими компаниями, то есть о компаниях российскими не являющимися. Не является российским и их IPO, оно идет в зачет рынку, на котором осуществляется, увеличивает его капитализацию, а не капитализацию российского рынка, однако проигнорировать эти размещения нельзя – без этого не понять ситуацию с российским первичным рынком. Несколько комментариев – НОМОС банк сделал «параллельное» IPO, то есть одновременно там, в Лондоне, и здесь. Российские банки не могут создать холдинг за рубежом, а остальные, кроме Ютинет, сделали и разместились, проигнорировав все ограничения, установленные для «параллельного» размещения. WorldWide PaPa's интересный пример того, что компания обратилась за рубеж за финансированием объемом 20 млн. долларов – пример того, что не только крупные, но и мелкие компании предпочитают зарубежный первичный рынок российскому.

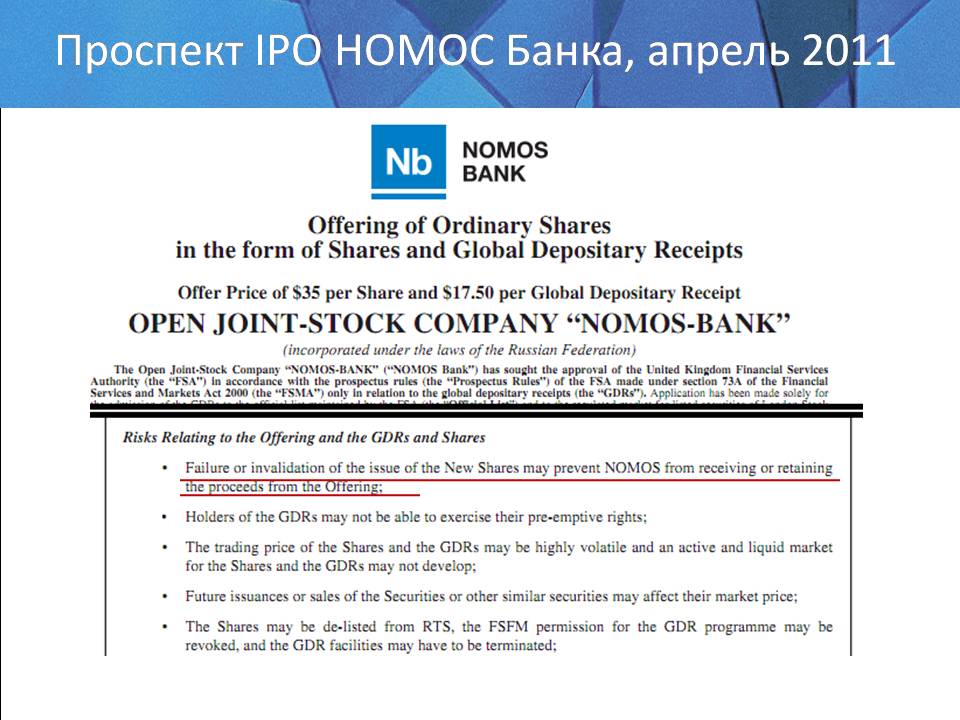

Вот так выглядит одна из страниц проспекта Номос банка – в ней сообщается, что признание недействительным выпуска ценных бумаг может лишить банк возможности получения средств от размещения – указание на риск признания выпуска недействительным, что является характерной особенностью российской процедуры эмиссии. Оговорюсь, мы в НАУФОР далеки от мысли, что процедурные недостатки являются главной причиной отсутствия в России первичного рынка. Мы считаем, что эти причины более фундаментальны, а одной из важнейших среди них является отсутствие внутреннего спроса на бумаги. Вот и Польша тому пример, активы ее НПФ – в два раза больше активов наших – примерно 70 млрд. долларов, активы взаимных фондов – в десять раз больше активов российских открытых и интервальных ПИФов, и населения там, 1,5 млн. граждан, – в два раза больше, чем у нас инвестирует на фондовом рынке через брокеров. Я не говорю уже о Великобритании и Германии. Тем не менее, процедура тоже важна, так давайте же взглянем насколько она отличается от процедуры, принятой за рубежом.

Здесь важнейшие отличия процедуры эмиссии, негативно отличающие российскую от зарубежной.

Во-первых, в России регистрируются все ценные бумаги, при этом говоря о подписке, а именно она нас и интересует, регистрация ценных бумаг сопровождается регистрацией проспекта не только при открытой, но и при закрытой подписке, если закрытая подписка делается среди более, чем 500 инвесторов.

За рубежом проспект нужен только при открытой подписке, да и то далеко не всегда - есть масса исключений: для квалифицированных инвесторов (в США неквалифицированных инвесторов должно быть не более 35), небольших эмиссий (в США - до 5 млн. долларов, в Европе - до 2,5 млн. евро), среди небольшого круга лиц (в Европе - до 100), среди богатых инвесторов (в Европе - если каждый инвестор платит не менее 50 тыс. евро).

Составление проспекта за рубежом воспринимается как обуза, которой пытаются избежать, если есть такая возможность. Вот и не защищает законодатель квалифицированных инвесторов, богатых, исходя из того, что они могут сами позаботиться о себе, не заботится он и о неквалифицированных инвесторах, если их мало. Что это значит в целом - если эмиссия не сопровождается проспектом, регулятор даже не знает о ней. Эмитент, выпускающий за рубежом ценные бумаги без проспекта, не имеет с регулятором никаких дел. Самое важное - это то, что именно такие компании, компании, делающие небольшие размещения, освобожденные от регистрации проспекта и являются основой иностранных альтернативных рынков. Регулятором для таких компаний является - биржа, на альтернативный рынок которой выходят соответствующие компании, одновременно с размещением.

Во-вторых, за рубежом задачей регулятора является проверить содержание проспекта с точки зрения его полноты, и таким образом убедится, что инвесторы получат необходимую для принятия инвестиционного решения информацию. У нас - регулятор проверяет не только это, но и саму процедуру эмиссии. За рубежом регулятор не сможет препятствовать эмиссии, если даже обнаружит нарушения при эмиссии, хотя может потребовать раскрыть соответствующую информацию в проспекте, а у нас - не только сможет, но и должен. В России регулятор играет патерналистскую роль - он защищает интересы инвесторов, даже если его об этом не просят - нет жалоб, нет обращений в суд, он выполняет свою роль.

В-третьих, проспект с точки зрения требований к нему в России носит исключительно формальный характер. За рубежом - требования более абстрактны. Во время наших встреч с сотрудниками польского органа по надзору, они признавались, что у них ушло несколько лет, что бы научить рынок составлять проспект в соответствии с требованиями европейской директивы. До этого у них было ровно также как у нас сейчас. Результат формального подхода - в низком интересе к проспекту со стороны инвесторов. Андеррайтерам приходится готовить второй проспект - инвестиционный меморандум, для того, что бы удовлетворить их интерес к информации. Проспект ценных бумаг даже называют «проспектом для ФСФР», противопоставляя его инвестиционному меморандуму. Честно говоря это обессмысливает роль проспекта и усилий ФСФР по проверке его полноты на этапе регистрации.

В-четвертых, в России действуют несколько сроков, увеличивающих общий срок проведения эмиссии. Например, срок между публикацией проспекта и началом размещения - де недели. Этот срок был направлен на то, что бы дать потенциальным инвесторам ознакомиться с проспектом и вероятно уяснить его суть, возможно дать профессионалам проанализировать его и дать своим клиентам рекомендации. Однако, это абсолютно не соответствует принятой практике размещения. За рубежом нет таких сроков, хотя как и у нас есть требование дать инвестору возможность ознакомиться с проспектом до приобретения ценных бумаг.

В-пятых, еще один срок - срок реализации преимущественного права. Этот 20-дневный, а с учетом срока оплаты акций 25-дневный, срок сильнее всего увеличивает срок размещения. За рубежом принято проводить подписку за 3-7 дней, российский срок никак не помещается в обычный срок подписки. Как они это решают? Дело в том, что за рубежом существует возможность принять на общем собрании решение о том, что бы отказаться от реализации преимущественного права, а у нас - нет.

В-шестых, в России по-прежнему во многих случаях необходима регистрация отчета об итогах выпуска. Закон делает исключение из этого правила - если в подписке участвовал брокер и бумаги прошли листинг, можно направить уведомление. Однако это правило не распространяется на кредитные организации. Что в результате? Во-первых, появляется дополнительный риск - риск признания эмиссии несостоявшейся, если регулятор обнаружит нарушения в ходе эмиссии, потенциально любые - риск, о котором в своем проспекте предупреждал Номос банк.

В-седьмых, начало обращения ценных бумаг. Начало обращения размещенных ценных бумаг закон связывает с моментом регистрации отчета (на 14 дней) и с моментом представления уведомления об итогах выпуска. Представить же отчет и уведомление можно только после завершения размещения последнему инвестору, а это можно сделать только после полной оплаты им своих ценных бумаг. Вот и выходит, что проблема с оплатой и открытием счетов нескольких инвесторов заставляет остальных инвесторов, уже оплативших свои ценные бумаги, дожидаться окончания процесса. За рубежом - если ты оплатил, ты можешь продать свои ценные бумаги. Даже в том случае, когда на этот счет есть ограничения, допускается некое условное обращение ценных бумаг или обращение прав на размещаемые ценные бумаги. Так или иначе инвесторы уже могут заработать на разнице между ценой размещения и ценой на рынке.

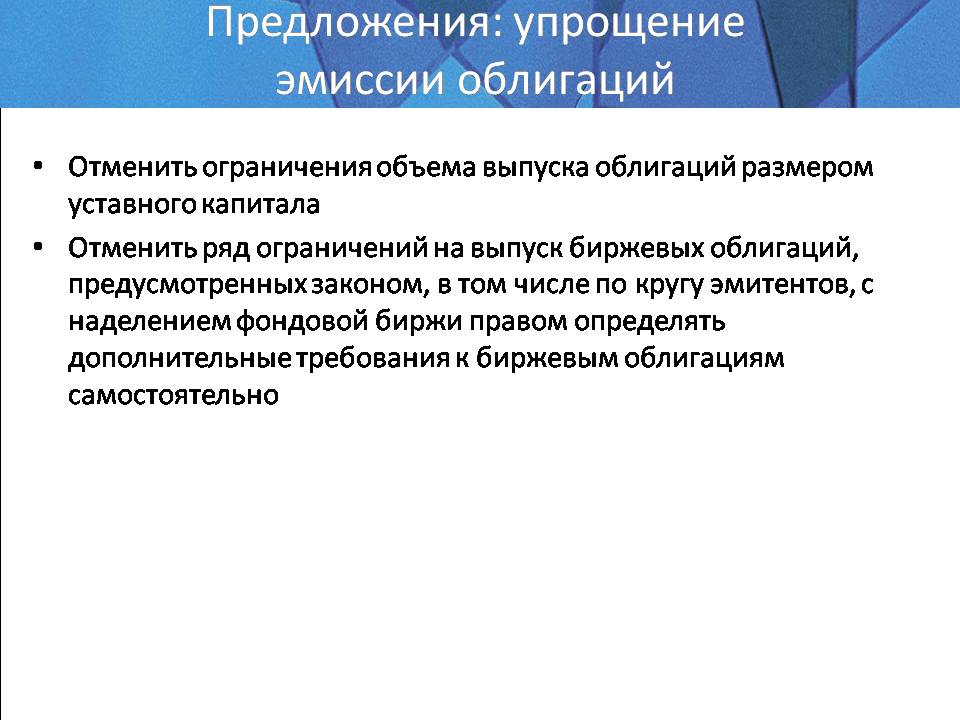

Последнее, о чем хотелось бы сказать - действие в России патриархального ограничения на объем выпуска облигаций размером уставного капитала. Понятно, что концепция уставного капитала, где он выполняет роль гарантии интересов кредиторов не выдерживает никакой критики, а вот связанные с этим ограничения заметно усложняют работу компаний. В настоящее время российское законодательство уже знает несколько исключений из этого ограничения - биржевые и ипотечные облигации, за рубежом подобных ограничений нет вовсе.

Зарубежное регулирование эмиссии ценных бумаг выгодно отличается от российского, однако и оно не стоит на месте. В ноябре 2010 г. в европейскую Директиву о проспекте были внесены изменения, которые должны быть имплементированы странами ЕС летом следующего года. Европейцы либерализуют процедуру эмиссии, увеличивая до 5 млн. евро в год, планку с которой необходимо регистрировать проспект. Тут они приближаются к американцам, установившим такую планку в 5 млн. долл. Повышая планку минимальной оплаты с каждого инвестора с 50 тыс. до 100 тыс. евро, они ужесточают процедуру, не считая необходимым регистрировать проспект в случае, если каждый инвестор будет платить в два раза больше, чем раньше.

В октябре состоялось заседание, на котором Комитету по вопросам небольших и новых компаний американской комиссии по ценным бумагам и биржам было поручено разработать предложения по дифференциации требований к эмиссии в зависимости от размера компании и других факторов. Это – обеспокоенность американцев от успеха альтернативных рынков Европы и Азии.

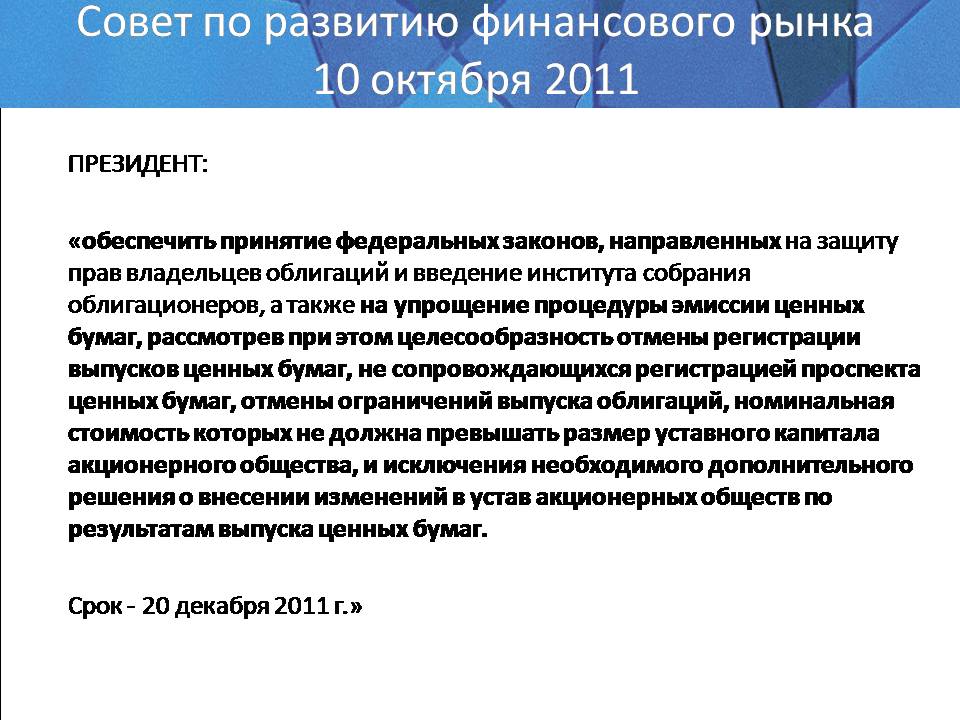

10 октября состоялось заседание Совета по развитию финансового рынка при Президенте, на нем обсуждался вопрос о совершенствовании процедуры эмиссии в России. Вот какое поручение дал Президент по итогам этого заседания: «обеспечить принятие федеральных законов, направленных … на упрощение процедуры эмиссии ценных бумаг, рассмотрев при этом целесообразность отмены регистрации выпусков ценных бумаг, не сопровождающихся регистрацией проспекта ценных бумаг, отмены ограничений выпуска облигаций, номинальная стоимость которых не должна превышать размер уставного капитала акционерного общества, и исключения необходимого дополнительного решения о внесении изменений в устав акционерных обществ по результатам выпуска ценных бумаг. Таким образом, Президент считает упрощение процедуры эмиссии необходимым. При этом, он считает возможным отказаться вовсе от регистрации ценных бумаг, а перейти как и за рубежом к регистрации проспектов. Он считает необходимым отказаться от ограничения выпуска облигаций размером уставного капитала и, как мы толкуем это поручение, от необходимости вносить изменения в устав акционерного общества по результатам выпуска акций. Почему мы так толкуем пассаж об уставе, потому, что если речь идет об освобождении от дополнительного решения после размещения – так это уже есть в законе, не жирным же шрифтом это теперь написать поручает нам Президент. А вот смысл в том, чтобы вовсе освободить акционерные общества от внесения изменений в устав по результатам эмиссии на мой взгляд есть – этим устраняется одна из административных процедур, в значительной степени юридически бессмысленная, а значит упрощается и вся процедура эмиссии.

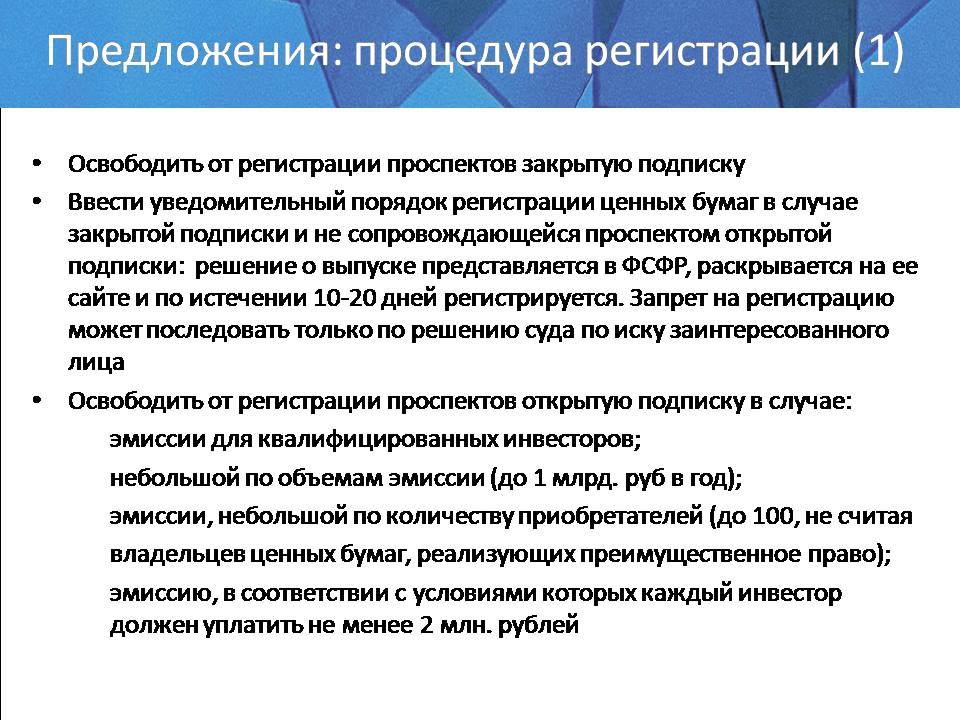

Итак, что предлагает НАУФОР. Само собой мы считаем, что проспект необходим только в случае публичного предложения – открытой подписки и должен быть отменен для подписки закрытой. Предлагаем мы также освободить от регистрации проспекта и некоторые случаи открытой подписки – те же случаи, когда она освобождена от проспекта за рубежом. Вот эти случаи:

- эмиссия для квалифицированных инвесторов – понятие «квалифицированные инвесторы» в целом совпадает с понятием, данным в законе о рынке ценных бумаг. Предполагается, что эти инвесторы могут позаботиться о себе сами, принимая инвестиционное решение и избавить эмитента от издержек, связанных с подготовкой проспекта;

- небольшая по объемам эмиссии (до 1 млрд. руб в год) – если привлекаются незначительные средства, это лишено большой социальной опасности и должно быть позволено делать без лишних издержек;

- эмиссия, небольшая по количеству приобретателей (до 100, не считая владельцев ценных бумаг, реализующих преимущественное право) – тот же самый аргумент, если в эмиссию вовлечен небольшое число неквалифицированных инвесторов, это не связано с большой социальной опасностью и позволяет отказаться от проспекта как меры их защиты;

- эмиссию, в соответствии с условиями которых каждый инвестор должен уплатить не менее 2 млн. рублей – цифра может обсуждаться и с учетом российского и европейского опыта вырасти в два раза, но идея понятна – в отношении состоятельных инвесторов действует та же презумпция, что в отношении квалифицированных – они могут позаботиться о себе сами.

Таким образом, мы резко сокращаем случаи, когда эмиссия должна сопровождаться проспектом. Для этих случаев мы предлагаем упростить и административный этап – этап регистрации ценных бумаг. Мы не решились вовсе отказаться от регистрации ценных бумаг, если такая регистрация не сопровождается проспектом. Поручение Президента дает нам такую возможность, но мы думаем, что можно сделать регистрацию ценных бумаг без проспекта уведомительной. В этом случае регулятору должен предоставляться небольшой перечень документов – скорее всего только заявление и решение о выпуске. Решение о выпуске может быть раскрыто регулятором и если в течение 10-20 дней суд не запретит регистрацию, будет зарегистрировано.

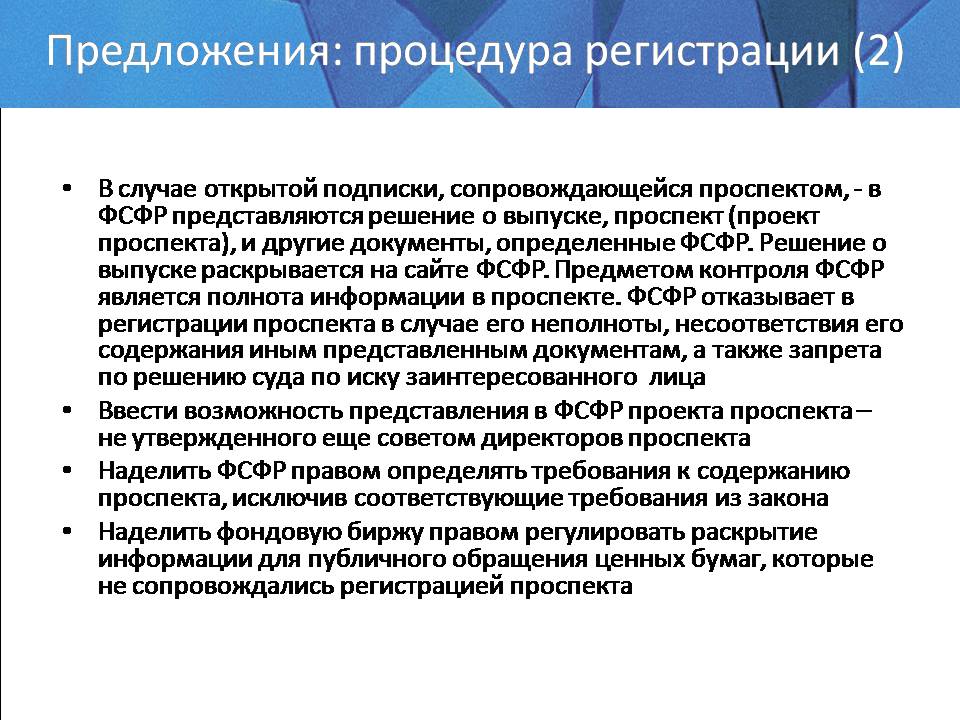

Что же делать в случае, если эмиссия сопровождается проспектом? В этом случае роль регулятора больше, однако на наш взгляд она должна быть ограничена контролем за полнотой проспекта – регулятор может отказать в регистрации ценных бумаг, если проспект не соответствует требованиям к информации, которая должна в нем содержаться Решение о выпуске как и в остальных случаях раскрывается на сайте ФСФР и у заинтересованных лиц появляется возможность обжаловать выпуск ценных бумаг в суд. Суд как и в остальных случаях может дать регулятору определение, запрещающее регистрацию ценных бумаг.

В чем идея проекта проспекта? За рубежом кое-где есть некий предварительный этап проверки проспекта регулятором, который очень ускоряет последующую регистрацию. Мы сомневаемся в возможности ввести такой этап в России, однако видим возможность допустить представление регулятору еще не утвержденного советом директоров проспекта. Действительно, в России проспект утверждается советом директоров, что происходит далеко не везде, и в случае, если регулятор требует исправить его, совет директоров должен быть созван вновь и должен переутвердить проспект. Здесь есть еще большое поле для повышения гибкости процесса – в том числе путем введения возможности регистрации проспекта по частям, таким образом, что бы когда понадобиться срочно выпустить ценные бумаги у эмиетента оставалась бы необходимость зарегистрировать только третью, самую короткую, часть проспекта – непосредственно связанную с размещаемыми ценными бумагами.

Мне кажется, что эксперимент с описанием проспекта в законе оказался неудачным. Я полагаю, что стоило бы отдать требования к нему – на усмотрение регулятора. Это сделает процесс более гибким. Я конечно надеюсь, что на уровне подзаконных нормативных актов будут закреплены требования, близкие к требованиям Европейской директивы о проспекте.

Еще один важный шаг для того, что бы оживить алтьернативный рынок – необходимо наделить фондовую биржу правом регулировать раскрытие информации для публичного обращения ценных бумаг, которые не сопровождались регистрацией проспекта. Итак, небольшие компании, делающие открытую подписку, но по предложенным нами основаниям избегающие регистрации проспекта, обращаются к авторизованным биржей посредникам (nomad-ы на AIM, впрочем это уже и на ММВБ-РТС сделано для РИИ) и допускаются к публичному, я подчеркиваю, публичному обращен6ию на особой площадке биржи, подчиняясь особым обычно более либеральным правилам раскрытия информации, установленным биржей – вот это и является механизмом функционирования альтернативного рынка.

Следующие предложения НАУФОР касаются этапа размещения ценных бумаг. Само собой необходимо сократить сроки, удлиняющие процедуру эмиссии по сравнению с ее общепринятыми сроками. Убрать 2-х недельный срок между раскрытием проспекта и началом размещения, сократить срок преимущественного права, если эмитент раскрывает информацию на сайте или в СМИ. Мы не уверены, что следует допустить возможность отказа общего собрания акционеров от реализации преимущественного права, но сократить это срок до более приемлемого – семи дней мы считаем возможным.

Очень важно ввести возможность обращения ценных бумаг после их полной оплаты и до представления уведомления регулятору.

Уведомление должно приобрести окончательно информационный характер – регулятор должен знать сколько именно ценных бумаг было в итоге размещено. Само собой следует отказаться от регистрации отчета об итогах выпуска в тех случаях, когда это еще действует – риск административного признания выпуска несостоявшимся следует исключить.

Само собой следует оказаться от ограничения объема выпуска облигаций размером уставного капитала – это ограничение постепенно демонтируется исключением за исключением, но осталось признать - это ограничение бессмысленно в целом и мешает эмиссии облигаций. Следующее, институт биржевых облигаций – один из самых успешных экспериментов ФСФР. Он доказал возможность дерегулирования. Мы предлагаем пойти дальше и расширить возможность биржи определять требования к биржевым облигациям, в частности следует исключить из закона запрет на выпуск биржевых облигаций для иных эмитентов, кроме эмитентов, уже имеющих листинг. Зачем? Выпуск облигаций – часто первый шаг компании на фондовый рынок, пусть они его сделают, не имея никакого листинга к этому моменту.

Уважаемые коллеги, разрешите поблагодарить вас за ваше внимание, а ФСФР за предложение сделать тему совершенствования эмиссии первой темой для обсуждения ее экспертных советов. Повторюсь, мы считаем, что существуют более фундаментальные проблемы, препятствующие развитию российского первичного рынка, чем процедура эмиссии. Мы считаем необходимым сделать их предметов обсуждения в дальнейшем, однако процедура эмиссии также требует своего совершенствования и не исключено, что в том случае, если нам удастся провести по настоящему глубокую реформу мы сможем вскорости увидеть оживление первичного рынка небольших компаний.

Спасибо.

Состав новых экспертных советов ФСФР России