Оптимальный VaR, Николай Беляев, ВН2024

23.12.2024

| ВЕСТНИК НАУФОР 2024 |

|---|

к.э.н., начальник отдела управления рисками ИК «Айгенис»,

член Комитета НАУФОР по управлению рисками

Оптимальный VaR

Методология Value at risk давно стала одним из самых популярных способов оценки рыночных рисков. Однако каждый раз, когда необходимо оценить максимальные потери, перед риск-менеджером стоит важный вопрос - какой именно способ расчета VaR выбрать и какие параметры модели использовать.

При проведении оценки рисков, следует отметить, риск-менеджеру каждый раз необходимо пройти между Сциллой и Харибдой. Слишком строгие параметры модели приведут к тому, что оценка получится излишне «пессимистичной» и потребует создания резервов на крупную сумму, либо сильно ограничит трейдеров по лимитам открытых позиций. А слишком мягкие параметры приведут к тому, что оценка потерь будет бесполезна с практической точки зрения: VaR будет регулярно превышаться, что сведет «полезность» риск-менеджера к нулю.

В основе настоящей статьи лежит исследование различных методов расчета VaR на предмет поиска оптимального метода, а также подбор оптимальных параметров расчета. Выбор среди трех методов расчета (параметрический VaR, на основе экспоненты и исторический) осуществлялся на основе бэк-тестирования. Бумаги, входящие в первый уровень котировального списка Московской биржи, и бумаги, входящие во второй уровень, исследовались отдельно. Для тестирования использовалась рыночная цена по данным Московской биржи за период с 29.03.2022 по 24.05.2024.

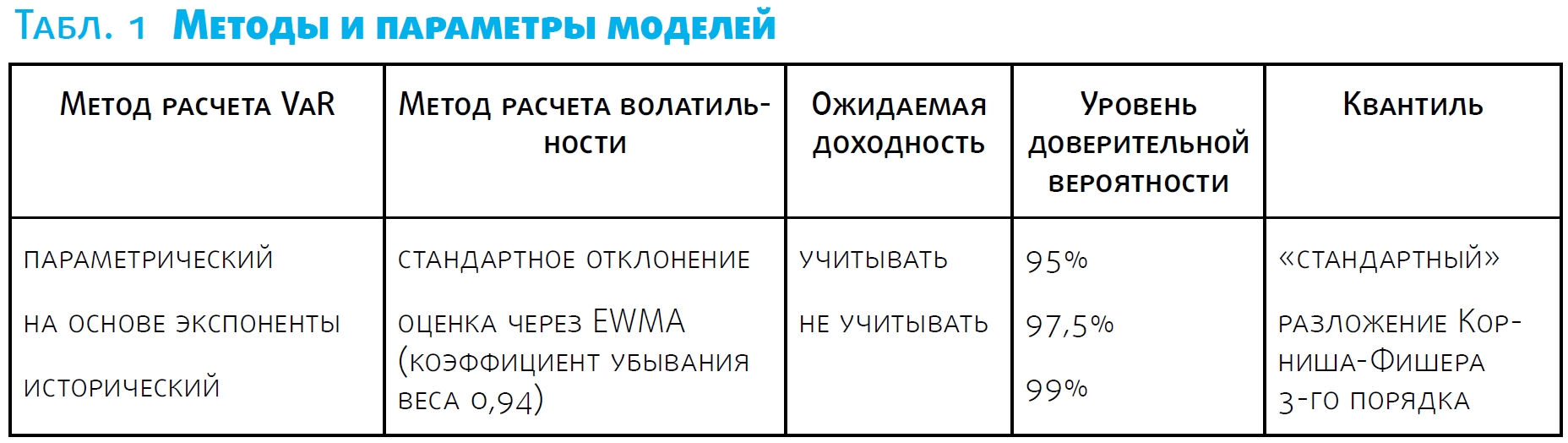

При проведении бэк-тестирования для каждого метода расчета VaR использовались все возможные сочетания параметров расчета: метод расчета волатильности, уровень доверительной вероятности, учитывать или нет ожидаемую доходность актива, использовать стандартный нижний односторонний квантиль нормального закона распределения или разложение Корниша-Фишера. То есть, перебирались все сочетания следующих параметров: метод расчета VaR, метод расчета волатильности, ожидаемая доходность, уровень доверительной вероятности, квантиль (см. табл. 1).

По результатам оценки на исторических данных отсеивались сочетания метод-параметры с количеством «пробоев»1 больше того, который диктуется уровнем доверительной вероятности. Критерием оптимальности после отсеивания выступала средняя разница между ожидаемыми и реальным потерями (разумно минимальная разница означает, что оценка VaR не является слишком жесткой, сильно урезающей возможности компании по позициям на рынке). Таким образом, оптимальным способом расчета VaR считался такой, который не показывал большого количества «пробоев» и, при этом, показывал минимальную среднюю разницу между ожидаемыми и реальными потерями.

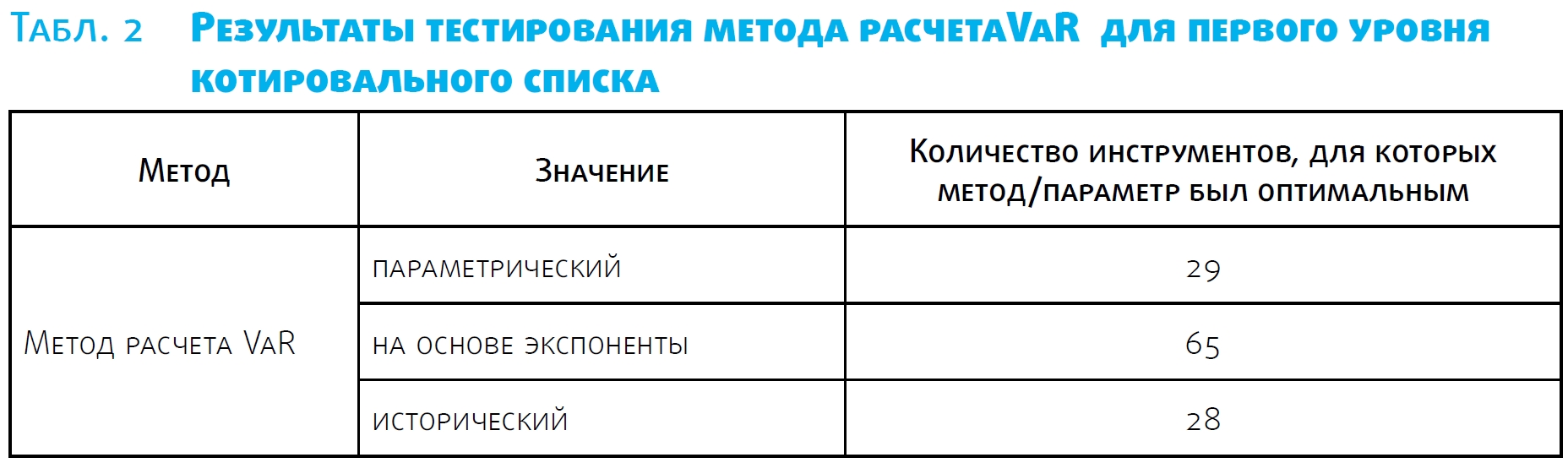

Для бумаг из первого уровня котировального списка Московской биржи (расчет проводился по 148 бумагам, при этом для 26 бумаг ни один метод не прошел отсев) были получены результаты, приведенные в табл. 2.

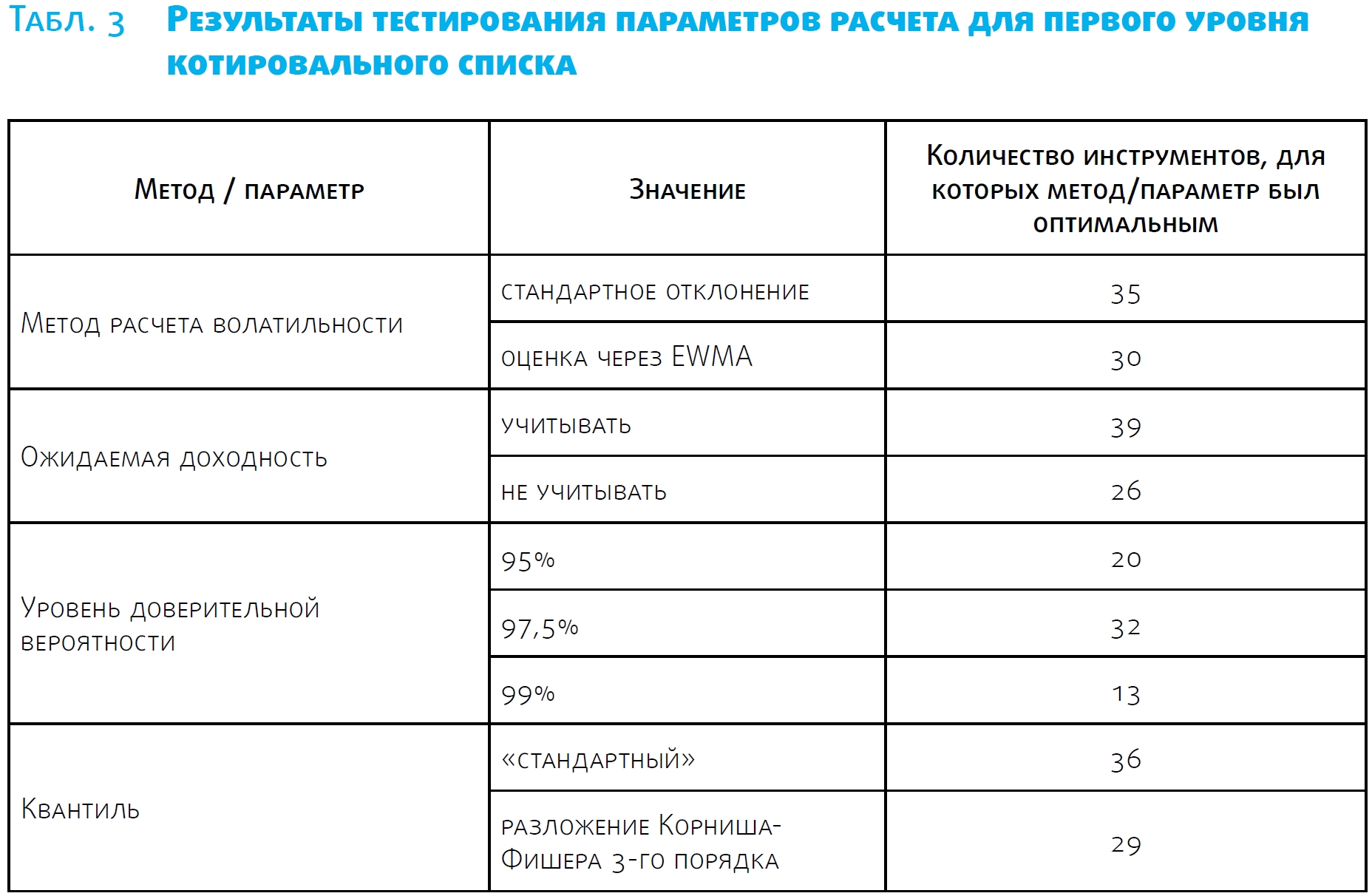

Как показывает приведенная статистика, наиболее оптимальным методом расчета VaR является метод расчета на основе экспоненты. В таблице 3 приведены результаты подбора параметров для этого метода.

Таким образом, для бумаг из первого уровня котировального списка Московской биржи наиболее оптимальным является расчет VaR на основе экспоненты с уровнем доверительной вероятности, равным 97,5%, учитывая ожидаемую доходность актива, используя в качестве метода расчета волатильности стандартное отклонение доходности, а также стандартное значение нижнего одностороннего квантиля нормального закона распределения.

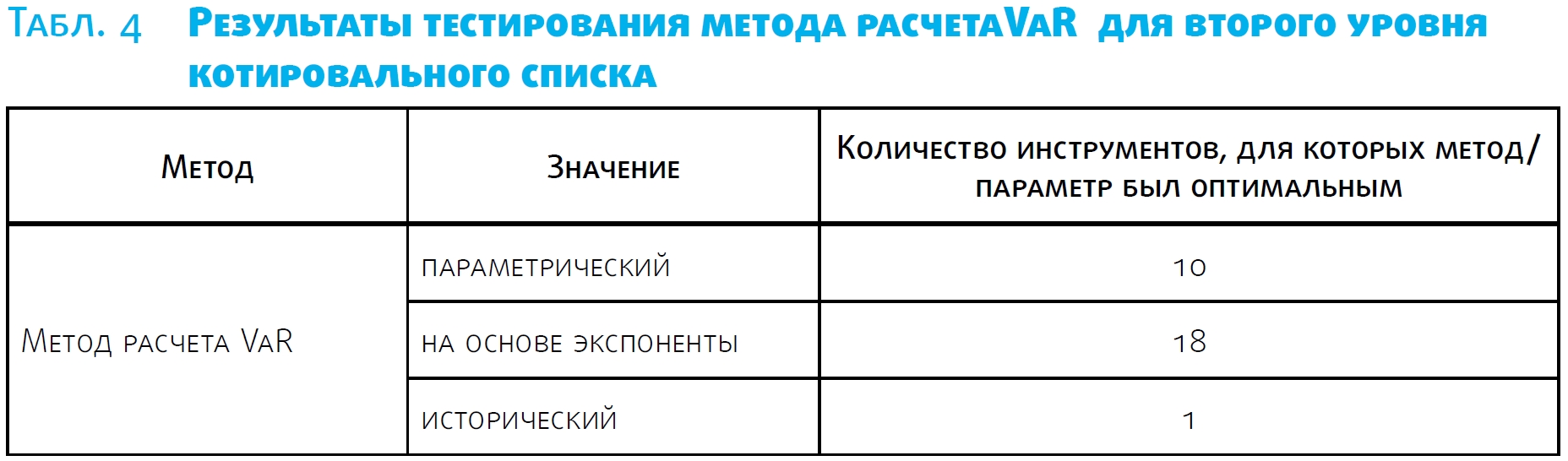

Для бумаг из второго уровня котировального списка Московской биржи (расчет проводился по 29 бумагам) были получены результаты, приведенные в таблице 4.

Как показывает приведенная статистика, оптимальным методом расчета VaR также является метод расчета на основе экспоненты. В таблице ниже приведены результаты подбора параметров для этого метода.

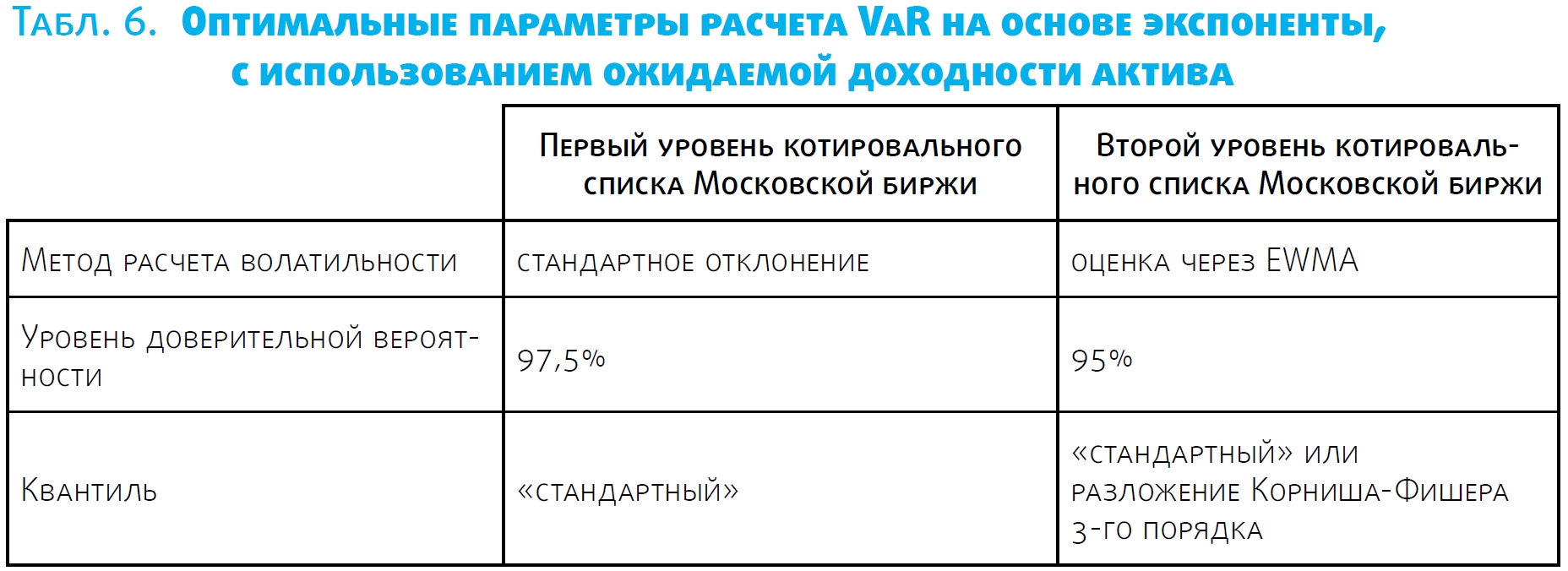

Как видно из таблицы 5, для бумаг из второго уровня котировального списка Московской биржи оптимальным является расчет VaR на основе экспоненты с уровнем доверительной вероятности, равным 95%, учитывая ожидаемую доходность актива, используя в качестве метода расчета волатильности оценку через EWMA. Что касается квантиля, то результаты не показали явного преимущества какого-либо из способов его определения.

Подведем итог. Как для первого уровня котировального списка Московской биржи, так и для второго - наиболее оптимальным является расчет VaR на основе экспоненты, учитывая ожидаемую доходность актива. Уровень доверительная вероятности для первого уровня - 97,5%; для второго - 95%. Что касается оценки волатильности, то для первого уровня списка лучшие результаты показало стандартное отклонение, для второго - оценка через EWMA. Стандартный уровень квантиля был оптимален для первого уровня списка. Что касается второго, то ни один способ определения квантиля не показал явного преимущества. Для удобства сведем полученные результаты в таблицу 6.

*В статье приведены обобщенные результаты исследования

Журнал «Вестник НАУФОР» - это ежемесячный журнал с познавательными статьями о практике работы на рынке ценных бумаг, обзорами рынка, интервью с ведущими его представителями, материалами мероприятий в области финансового рынка.

Авторами журнала являются профессиональные финансисты: брокеры, управляющие, аналитики, корпоративные юристы, риск-менеджеры, представители инфраструктуры. Зная профессию изнутри, эти люди пишут о том, что действительно является повесткой их рабочего дня. Уровень понимания и анализа конкретных проблем задан принадлежностью авторов к индустрии финансов.

Читателями журнала «Вестника НАУФОР» являются представители госорганов, Банка России, руководители и специалисты финансовых компаний - профучастников рынка ценных бумаг и управляющих компаний, инвестиционные консультанты.

По вопросам приобретения печатной версии издания связываться с Мироновой Татьяной - mironova@naufor.ru

| ВЕСТНИК НАУФОР 2024 |

|---|