Дмитрий Тимофеев, №4/2024

14.06.2024

| №4 [АПРЕЛЬ] 2024 |

|---|

IPO-манифест

ОПИФ с активной стратегией потенциально обладает более привлекательным соотношением риск/доходность и может быть отличной альтернативой для розничных инвесторов с точки зрения участия в IPO по сравнению с самостоятельным участием через брокерские компании.

IPO набирают «хайповость»

В последнее время про IPO говорят почти все, причем даже те, кто эту аббревиатуру воспринимают как что-то не до конца понятное. Рекламу предстоящих первичных размещений можно увидеть практически везде: в газетах, в интернете, в смс-рассылках, на баннерах и растяжках в оффлайне.

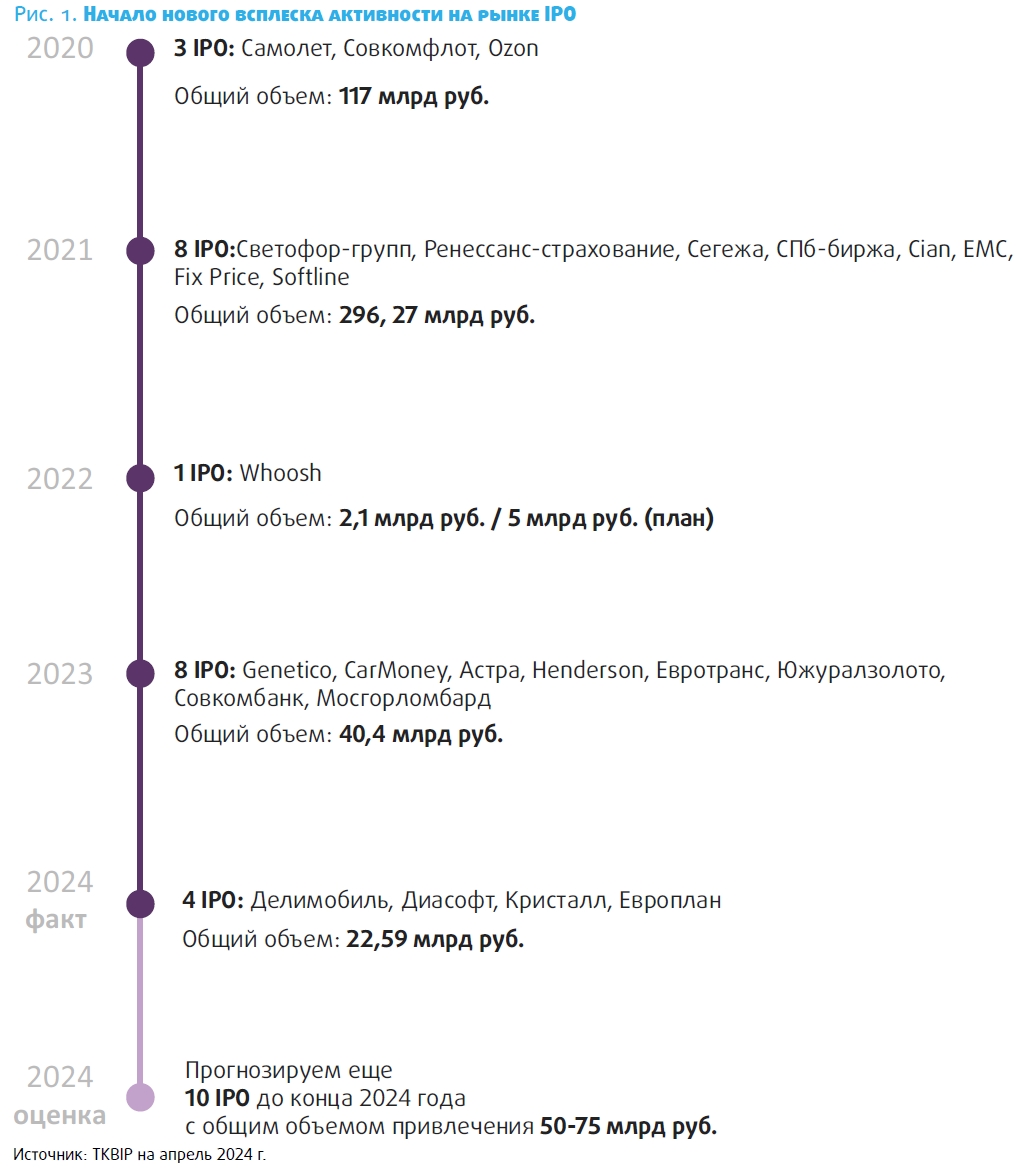

Если обратиться к истории первичных размещений с 2020 года, можно наблюдать следующую картину. В 2020 году прошли размещения компаний «Самолет», «Совкомфлот», OZON на общую сумму порядка 117 млрд рублей. В 2021 году общий объем размещений составил уже 296 млрд рублей. На рынок вышли компании «Светофор групп», «Ренессанс страхование», «Сегежа», «СПБ Биржа», «CIAN», «Fix Рrice», «Софтлайн». В 2022 году состоялось размещение только одной компании - Woosh - на сумму чуть более 2 млрд рублей. В 2023 году после кризисного 2022 года рынок оживился. Акции разместили 8 эмитентов («Genetico», «CarMoney», «Астра», «Henderson», «Евротранс», «Южуралзолото», «Совкомбанк», «Мосгорломбард») на сумму 40 млрд рублей. Этот год еще только начался, а на рынок размещений уже вышли «Делимобиль», «Диасофт», «Кристалл», «Европлан» с совокупной суммой размещения порядка 22 млрд рублей. И мы ожидаем, что в течение 2024 года инвесторам предложат свои акции еще порядка 10 эмитентов. Тем самым совокупный годовой объем (с учетом уже состоявшихся размещений) сможет составить порядка 72-97 млрд рублей (см. рис. 1).

Имеющаяся тенденция явно демонстрирует всплеск активности IPO, и мы видим этому следующее объяснение: во-первых, высокие процентные ставки на рынке, которые затрудняют доступ эмитентов на долговые рынки. Вторая причина - запустившиеся процессы трансформации российской экономики в сторону импортозамещения и технологического суверенитета (подтверждением этому тезису служит ожидание того, что в структуре планируемых размещений примерно 56% общей стоимости составят IT-компании).

Значимость IPO для российского рынка подчеркивается в стратегии развития финансового рынка на 2024-2026 год, опубликованной Банком России, где в качестве одной из стратегических целей ставится задача создания условий для усиления роли финансового рынка в финансировании и трансформации экономики при сохранении устойчивости финансового сектора. Помимо этого, стратегическая значимость IPO следует и из тезисов послания Президента Федеральному Собранию, в которых Владимир Путин призвал ускорить внедрение особого режима первичного размещения акций компаний, работающих в приоритетных высокотехнологичных направлениях. Практически сразу после послания Президента появился проект документа от Банка России, открывающий для НПФ возможности участия в IPO.

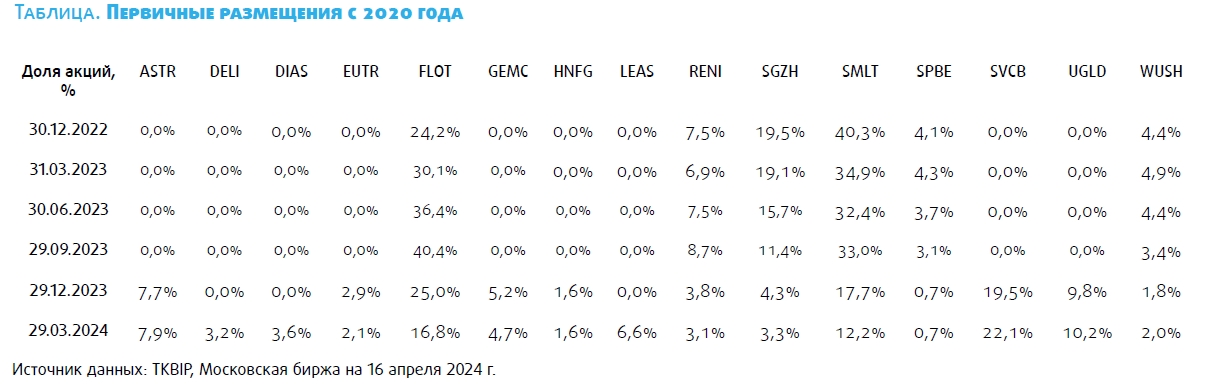

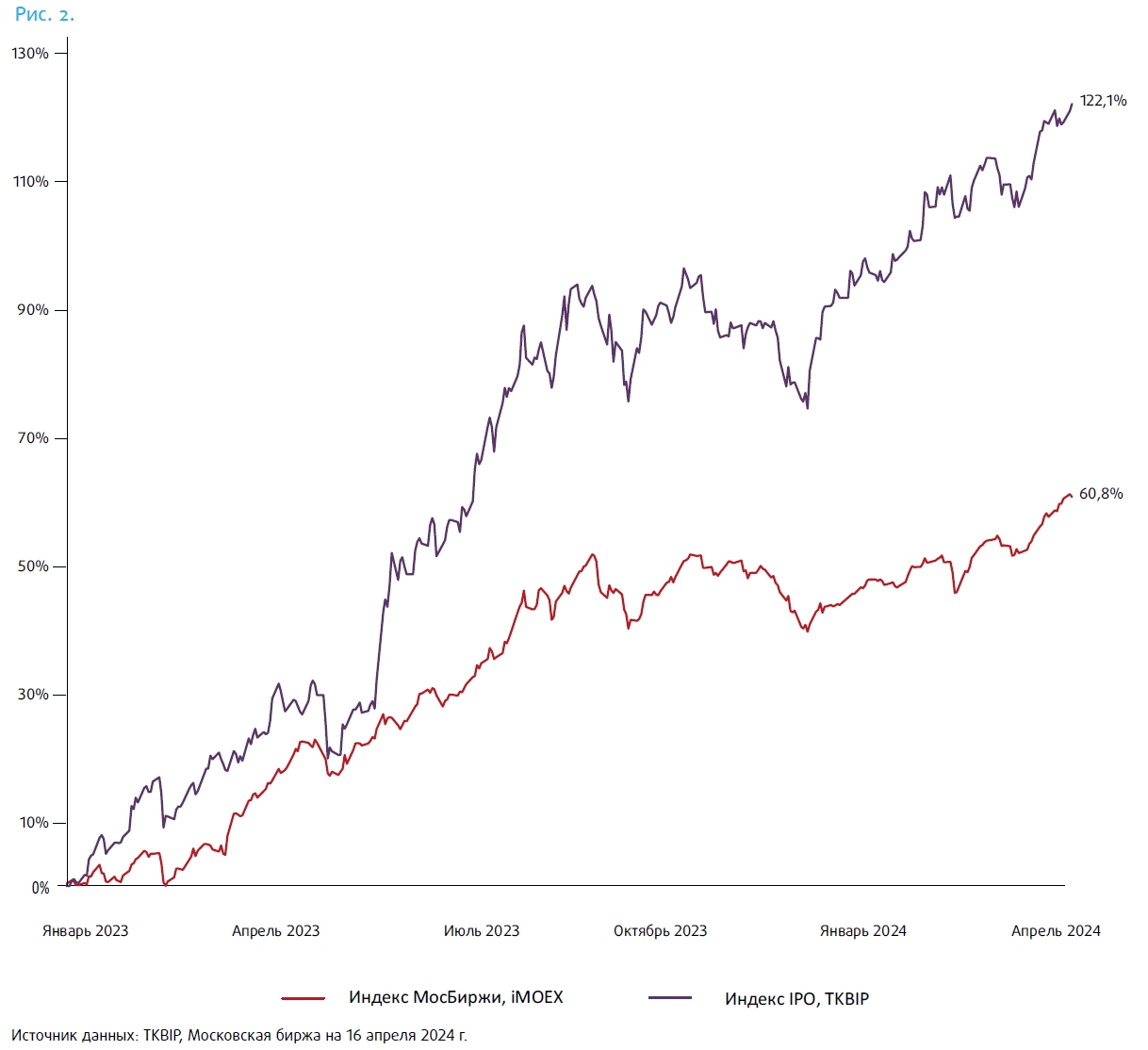

19 апреля Московская биржа запустила Индекс МосБиржи IPO. В него вошли акции 15 компаний, расчетные ретроспективные данные значений этого индекса будут доступны с ноября 2021 года. По анализу котировок мы склонны полагать, что такой индекс опередит динамику «широкого» Индекса МосБиржи за последние полтора года. Мы рассчитали собственный индекс IPO, в который включили наиболее привлекательные, по нашим оценкам, компании. Расчеты показали, что портфель IPO с начала 2023 года обогнал российские акции белее чем в два раза, показав доходность 122,1% (см. рис. 2 и таблицу).

Все эти факторы служат железобетонным фундаментом для «хайповости» самих IPO, и я невольно вспоминаю популярность ICO во второй половине 2010-х годов. По сути, сейчас в стране на базе IPO формируется новый рынок, а рынок акций увеличивается с точки зрения новых имен и отраслей.

Новые эмитенты как tail risk для неопытных инвесторов

Все это, безусловно, положительные явления, но есть и минусы. Сейчас этот рынок напоминает дикие джунгли и таит в себе определенные риски для инвесторов. Подтверждение этому - достаточно разнообразная динамика котировок акций новых эмитентов. Она является следствием того, что в первичных размещениях активно участвуют розничные частные инвесторы, а они при определении цены не всегда учитывают принципы фундаментальной оценки стоимости компаний.

Это приводит к тому, что возможность разместиться получает практически любой эмитент. Лично я считаю это неверным, поскольку финансовый рынок, помимо функции «кровеносной системы» экономики, должен выполнять еще и другую, более важную функцию - справедливого ценообразования обращающихся на нем инструментов.

Также стоит отметить, что молодые компании при выходе на публичный рынок несут с собой так называемый tail risk: они могут иметь «скелеты в шкафу», которые неопытные инвесторы не в состоянии распознать. В случае с эмитентами, которые уже не первый год на рынке и обладают публичной историей, такой tail risk минимален, поскольку существуют стандарты раскрытия информации, определенные практики корпоративного управления. А вот в отношении новых компаний нужно проводить глубокий анализ, который, на мой взгляд, не по силам розничным инвесторам. Все это со стратегической точки зрения приведет - и в ряде случаев уже приводит - к ценовой нестабильности на рынках акций. И это, как мне кажется, беспокоит Банк России.

При этом в целом у ситуации есть и положительные стратегические моменты. Активный выход компаний на рынок публичного долевого капитала, как я уже обозначал выше, по факту является запустившимся процессом обретения технологического суверенитета и импортозамещения. В средне-долгосрочном периоде это может позитивно повлиять на макроэкономику: сократить импорт и тем самым снизить волатильность инфляции и инфляционных рисков соответственно, чего так хочет добиться Банк России.

Я убежден в том, что всплеск IPO - это скорее благо, чем зло. Но для выполнения всех обозначенных стратегических задач и минимизации побочных рисков нужны «санитары леса». Искренне считаю, что такими «санитарами» могут быть только профессиональные «buy side» игроки, то есть управляющие компании.

Именно управляющие компании находятся на стыке пересечения интересов большинства участников первичного размещения, поскольку:

Поэтому считаю, что развитие рынка IPO за счет игроков рынка коллективных инвестиций является конструкцией «win-win» и максимально соответствует интересам большинства участников этого процесса.

В нешироком спектре

В настоящий момент на финансовом рынке нет широкого спектра паевых инвестиционных фондов, ориентированных на IPO. До февраля 2022 года существовал ряд продуктов с инвестициями в иностранные IPO (были БПИФ, ЗПИФ), но сейчас по геополитическим причинам они утратили актуальность.

В начале апреля одна из крупных российских управляющих компаний зарегистрировала правила доверительного управления ОПИФ, который, как я понимаю, будет делать ставку на инвестирование в акции новых публичных компаний. То есть начало уже положено. Также мы ожидаем, что после запуска Индекса МосБиржи IPO появятся еще и БПИФы на данный сегмент рынка.

Если сравнивать привлекательность активно управляемого ОПИФ на акции новых компаний и пассивно управляемого БПИФ на индекс IPO, думаю, что первый продукт будет гораздо более привлекательным, как минимум, по следующим причинам:

Относительно ряда эмитентов есть риск проведения SPO, который может негативно сказаться на ценовой динамике таких акций.

Таким образом, на мой взгляд, ОПИФ с активной стратегией потенциально обладает более привлекательным соотношением риск/доходность и может быть отличной альтернативой для розничных инвесторов с точки зрения участия в IPO по сравнению с самостоятельным участием через брокерские компании.

ОПИФ «IPO манифест»

Управляющая компания ТКБ Инвестмент Партнерс на данный момент прорабатывает дорожную карту запуска подобного продукта для розничных клиентов, привлечение которых происходит через агентские каналы продаж наших партнеров, в том числе через банки и брокерские компании. Кроме того, мы не исключаем биржевое обращение нашего ОПИФ, который будет инвестировать в акции новых компаний, но, при этом, не будет исключительно IPO-фондом. Инвестиционная идея планируемого фонда состоит в том, что он будет инвестировать в диверсифицированный портфель перспективных акций компаний потребительского, финансового, IT и других секторов российской экономики, ориентированных на внутренний спрос, импортозамещение и технологический суверенитет. Естественно, приоритетный фокус будет на IPO с принятием обоснованного решения по каждому размещению.

Актуальность данного фонда, на наш взгляд, подтверждается тем, что:

Если бы такой фонд функционировал уже сейчас, то основными «ставками» в нем были бы:

В конечном итоге ожидаю, что в ближайшем будущем такие продукты станут популярными на рынке коллективных инвестиций, что, безусловно, позитивно скажется как на самом рынке IPO, так и на рынке акций и экономике России в целом.

Генеральный директор ТКБ Инвестмент Партнерс Дмитрий Тимофеев / фото Сергей Ермохин

Журнал «Вестник НАУФОР» - это ежемесячный журнал с познавательными статьями о практике работы на рынке ценных бумаг, обзорами рынка, интервью с ведущими его представителями, материалами мероприятий в области финансового рынка.

Авторами журнала являются профессиональные финансисты: брокеры, управляющие, аналитики, корпоративные юристы, риск-менеджеры, представители инфраструктуры. Зная профессию изнутри, эти люди пишут о том, что действительно является повесткой их рабочего дня. Уровень понимания и анализа конкретных проблем задан принадлежностью авторов к индустрии финансов.

Читателями журнала «Вестника НАУФОР» являются представители госорганов, Банка России, руководители и специалисты финансовых компаний - профучастников рынка ценных бумаг и управляющих компаний, инвестиционные консультанты.

По вопросам приобретения печатной версии издания связываться с Мироновой Татьяной - mironova@naufor.ru

| №4 [АПРЕЛЬ] 2024 |

|---|