Ольга Петрова, №2

03.03.2026

| ВЕСТНИК НАУФОР №2/2026 |

|---|

директор по развитию сервисов для участников рынка коллективных инвестиций НРД

Номинально быстрее

Инфраструктура рынка коллективных инвестиций с 1 марта 2026 года переходит в новую фазу. И хотя рынку еще предстоит адаптироваться к новым правилам игры, хранение и учет паев через депозитарии становится все более гармоничным и эффективным уже сейчас. Драйвером послужили не только изменения в Федеральный закон № 156-ФЗ «Об инвестиционных фондах», но и усилия участников рынка, в том числе Национального Расчетного Депозитария (НРД), по перезапуску ключевых процессов обслуживания паев.

Что не так с инфраструктурой?

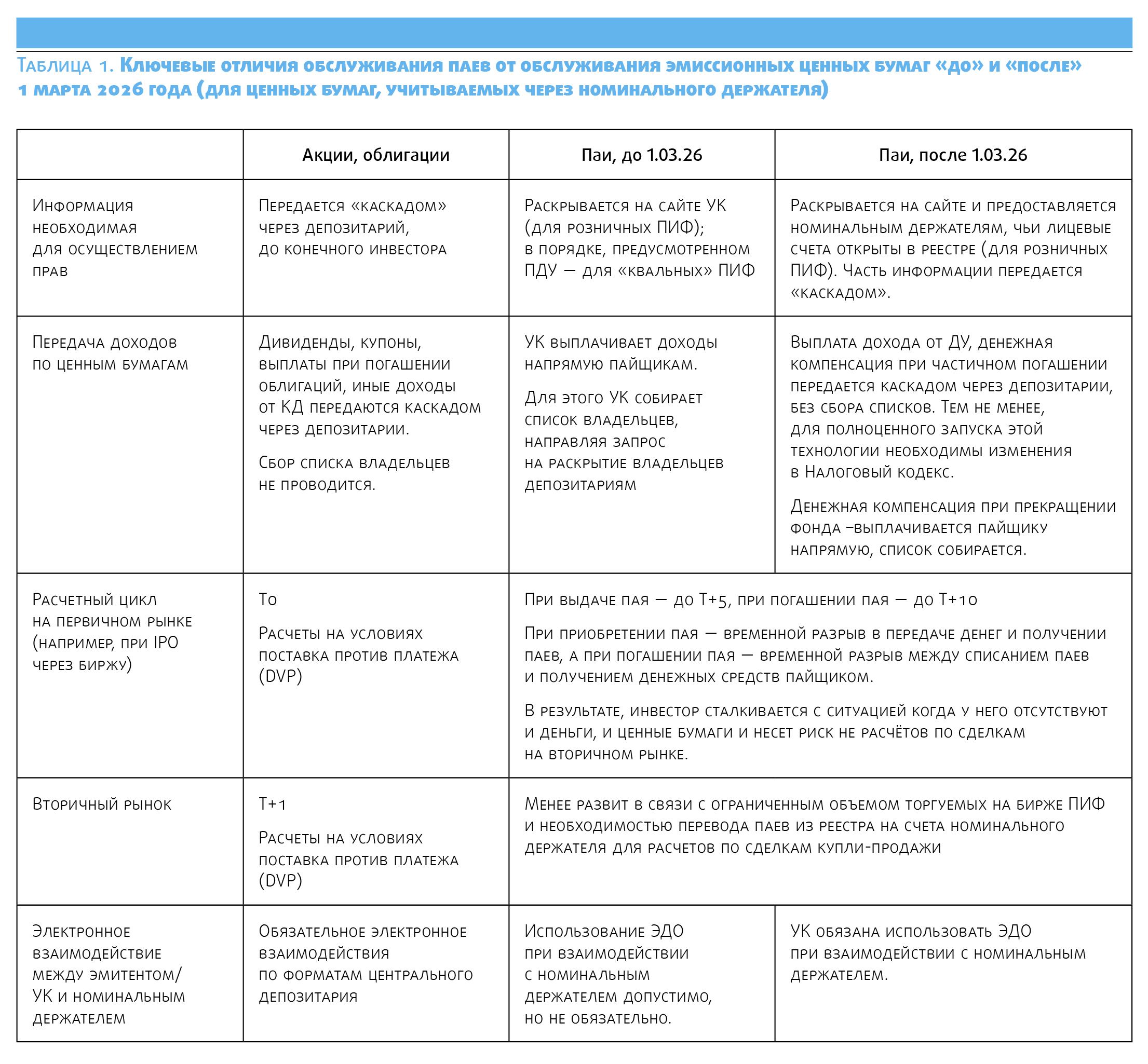

Несмотря на кажущуюся схожесть рынка эмиссионных ценных бумаг (акций, облигаций) и рынка паев, их инфраструктуры имеют ряд принципиальных различий как в области регулирования, так и в сфере взаимодействия между участниками и процессами проведения расчетных операций (см. Таблицу).

Быстрое развитие финансового рынка на базе центрального депозитария и системные изменения, включая реформу корпоративных действий 2016 году и последующее создание единого центра корпоративной информации, проведение внебиржевых расчетов по сделкам купли-продажи ценных бумаг на условиях DVP, расчетный цикл на базе T+0/T+1, были нацелены в первую очередь на акции и облигации. При этом рынок инструментов коллективных инвестиций данные изменения затронули в меньшей степени из-за особенностей регулирования - его развитие шло в направлении расширения инвестиционных возможностей паев, а не в сторону повышения эффективности расчетов.

В результате, текущая инфраструктура и практика продаж инвестиционных паев розничных ПИФов устаревали и сдерживали рост индустрии. Появились барьеры, которые не давали отрасли полноценно развиваться:

Кроме того, агенты УК, как правило, зачисляют клиентам паи на счета в реестре, что делает практически невозможным их продажу на вторичном рынке, так как для расчетов по сделкам купли-продажи необходимо перевести паи из реестра на счет депо в депозитарий.

Одним из шагов, который поможет увеличить прозрачность информации о ПИФ, будет обязанность УК передавать с 1 марта 2026 года информацию, связанную с осуществлением прав по паям, номинальному держателю. НРД как один из наиболее крупных номинальных держателей, учитывающих паи - по данным на начало февраля 2026 года на хранении в НРД находится 1695 ПИФов -будет передавать полученную информацию своим клиентам-депонентам, чтобы она стала доступна конечному инвестору в мобильном приложении обслуживающего его банка или брокера. Для розничного инвестора это означает, что не нужно будет искать информацию на разных сайтах и отправлять запросы. Будет достаточно зайти в привычное приложение.

Несовершенство налогового регулирования - для дальнейшего развития коллективных инвестиций необходимо оптимизировать процесс налогообложения доходов по паям. Новая редакция федерального закона «Об инвестиционных фондах» заложила базовые основы для изменений, предусмотрев обязательный «каскад» при передаче выплат доходов от доверительного управления и выплат при частичном погашении паев. Чтобы каскад полноценно заработал с 1 марта 2026, как это предусмотрено 156-ФЗ в новой редакции, необходимо передать функцию налогового агента от управляющей компании брокеру или клиентскому депозитарию.

Помочь в решении данных проблем может создание единой централизованной системы работы с паями, которая объединит в себе систему учета и расчетов по паям, свойства информационно-аналитического сервиса, содержащего сведения об инструментах коллективного инвестирования и которая позволит участникам рынка коллективных инвестиций взаимодействовать между собой.

Инфраструктурные решения для паев на базе центрального депозитария

Сейчас НРД запустил и развивает свое универсальное инфраструктурное решение, которое в режиме «одного окна» предоставляет услуги по обслуживанию и дистрибуции паев, объединяя всех участников рынка1 - депозитарии, брокеров, управляющие компании и регистраторов. Использование в Платформе ПИФ единых стандартов обмена информацией дает возможность существенно ускорить цикл приобретения, обмена и погашения паев..

Сервисы по обслуживанию первичного рынка паев на базе центральных депозитариев давно существует во всем мире - Fund/Serv в США, FundSettle и Vestima - в Европе, FundNET - в Южной Корее и др. Миссия таких систем в том, чтобы за счет стандартизации и упрощения процессов повысить скорость размещение и погашение, а также снизить издержки участников рынка.

Использование инфраструктуры центрального депозитария вполне обосновано. Во-первых, центральный депозитарий уже обладает высокотехнологичной системой расчетов по сделкам с ценными бумагами, а во-вторых, за этапом приобретения паев у УК (внебиржевая сделка) часто следует этап их биржевого обращения. Это актуально как для паев БПИФ, так и для паев иных фондов, допущенных к биржевым торгам. Поскольку НРД является расчетным депозитарием Московской биржи, и проводит расчеты по всем ценным бумагам, допущенным к торгам2, брокер может моментально перевести на биржу паи, приобретенные у УК на первичном рынке (т. е. по заявке на приобретение), чтобы они были сразу доступны для совершения сделок на вторичном рынке.

Ускорение операций с паями ПИФ

Сокращение цикла выдачи и погашения паев - очень важное направление в развитии рынка коллективных инвестиций. НРД как инфраструктура готов предлагать участникам сервисы, с помощью которых паи можно выдавать в режиме Т+1 - минимально возможном сроке расчетов на рынке. К ускорению расчетов у профессиональных участников есть высокий интерес, а ряд управляющих компаний- клиентов НРД уже выдают ОПИФ в такие сроки.

Для этого НРД продлил время приема заявок до 20-00 часов, что является самым поздним расчетным временем на рынке. Также запущен сервис транзитных счетов и счетов доверительного управления, который позволяет в одной инфраструктуре организовать движение и бумаг, и денег, а также агентские схемы, с помощью которых УК могут оптимизировать свои процессы по выдаче и погашению паев. Кроме того, учет паев через номинального держателя позволяет не тратить дополнительное время на открытие лицевого счета владельца паев в реестре,

Также учет паев через номинального держателя может сократить издержки конечного инвестора за счет отсутствия или снижения скидок и надбавок, которые УК взимает с инвестора при выдаче и погашении паев, поскольку операционные издержки на обслуживание такого инвестора берут на себя брокер и депозитарий.

1К Платформе ПИФ подключено более 140 УК и более 400 депонентов НРД.

2НРД учитывает 100% паев БПИФ (134 фондов 20 УК) и значительную часть паев ОПИФ, ЗПИФ и ИПИФ, торгуемых на Московской Бирже (68 ОПИФ, 27 ИПИФ, 86 ЗПИФ, в т. ч. предназначенных для квалифицированных инвесторов). По данным Московской Биржи, СЧА данных паев в совокупности составляет более 3,5 млрд руб., а владеют ими более 8,2 млн пайщиков.

Журнал «Вестник НАУФОР» - это ежемесячный журнал с познавательными статьями о практике работы на рынке ценных бумаг, обзорами рынка, интервью с ведущими его представителями, материалами конференций рынка ценных бумаг.

Авторами журнала являются профессиональные финансисты: брокеры, управляющие, аналитики, корпоративные юристы, риск-менеджеры, представители инфраструктуры. Зная профессию изнутри, эти люди пишут о том, что действительно является повесткой их рабочего дня. Уровень понимания и анализа конкретных проблем задан принадлежностью авторов к индустрии финансов.

Читателями журнала «Вестника НАУФОР» являются представители госорганов, Банка России, руководители и специалисты финансовых компаний - профучастников рынка ценных бумаг и управляющих компаний, инвестиционные консультанты.

По вопросам приобретения печатной версии издания связываться с Мироновой Татьяной - mironova@naufor.ru