Александр Головцов, №3/2026

15.05.2026

| ВЕСТНИК НАУФОР №3/2026 |

|---|

Руководитель аналитического отдела УК ПСБ

преподаватель блока инвестиционной оценки и составления портфелей на программе обучения по квалификации "Инвестиционный советник"

Учите историю

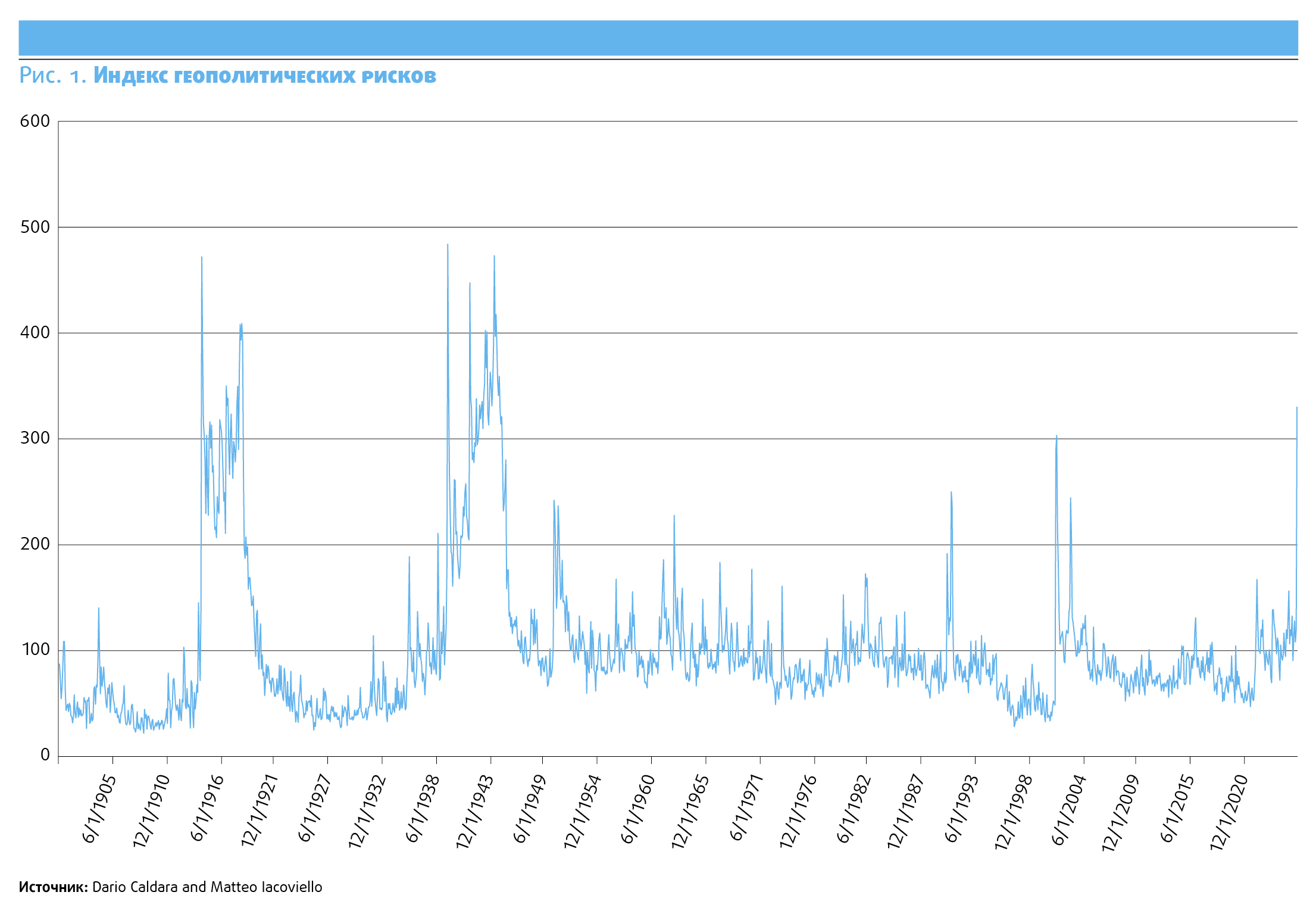

Для обоснования иммунитета рынков к геополитическим потрясениям инвестбанки используют статистику самого успешного фондового рынка последних 150 лет - американского. Впрочем, реальность сложнее. История знает примеры полного демонтажа финансовых рынков в отдельных странах из-за революций и войн. Как это произошло в Российской Империи в 1917 году и странах соцлагеря в 1940-е. Либо по итогам потрясений рынки превращались в символические площадки, как в Венесуэле. В настоящее время индекс Мосбиржи почти вдвое ниже максимального уровня 2021 года, долларовый индекс РТС - в 2,5 раза меньше своего рекорда 18-летней давности. В науке нет простых критериев, позволяющих сразу отличить кратковременные геополитические шоки от фатальных. Впрочем, даже у кратковременных событий могут быть долгосрочные последствия, как произошло 11 сентября.

Заранее прогнозировать масштабы и конкретные эффекты геополитических потрясений с разумной достоверностью и на регулярной основе пока не удавалось никому. Разумным вариантом подготовки к пикам геополитической активности будет формирование долгосрочного сбалансированного портфеля. В моменты геополитической напряженности лучше избегать эмоциональной реакции на поступающие события.

Ощущение, что события современности особенно интенсивны, не совсем состоятельны. При внимательном взгляде на историю человечества становится очевидным, что кризисы в геополитике вполне регулярны. И в прошлом они часто бывали куда более опустошительными, чем за последние десятилетия. В наши дни стало гораздо больше средств и каналов распространения информации, новостной поток стал существенно более интенсивным и оперативным.

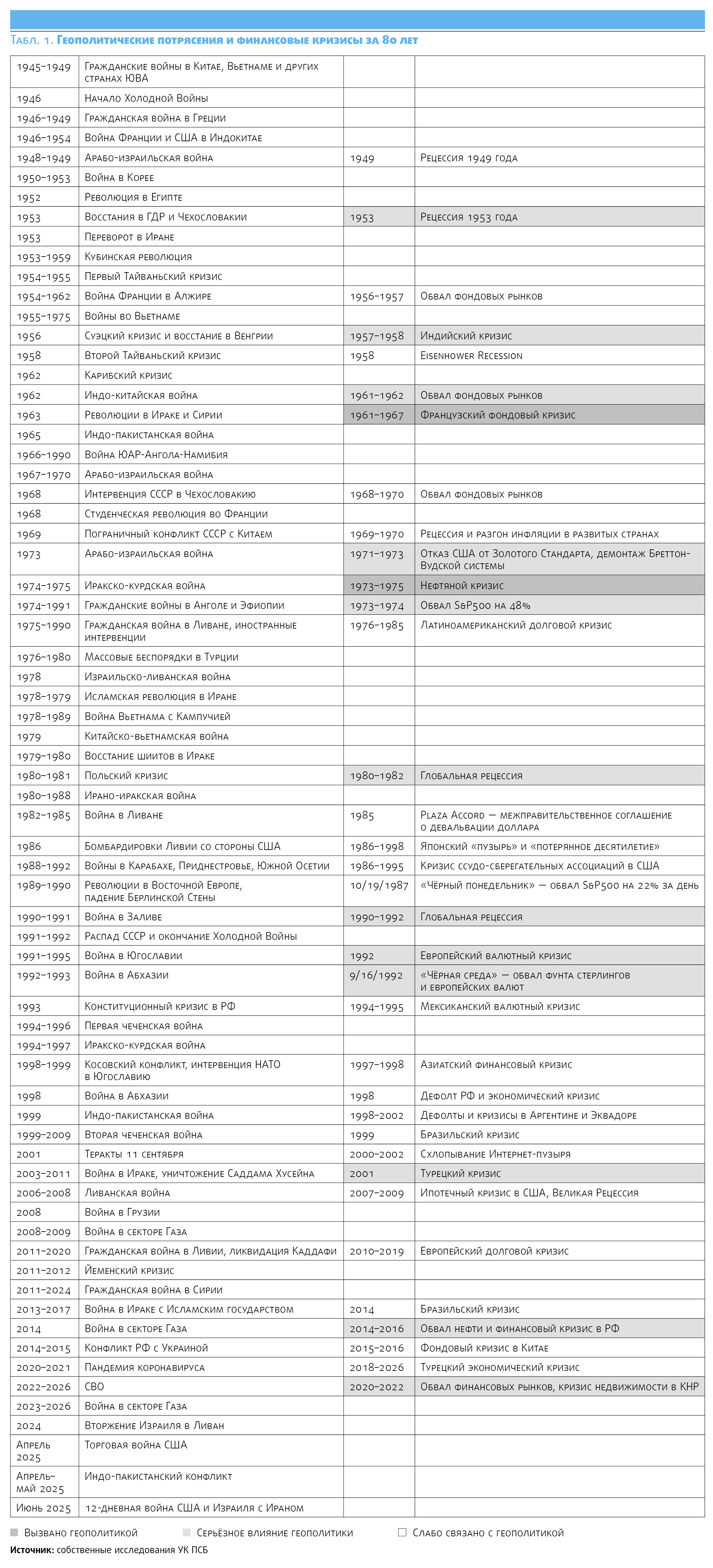

Список даже самых серьёзных геополитических потрясений за последние 70-80 лет составит почти сотню строк и выглядит непрерывной последовательностью. Довольно редко встретится в истории по-настоящему мирный и спокойный год. Перечень экономических и финансовых кризисов за тот же период оказывается гораздо короче. Причём эти кризисы чаще вызваны макроэкономической цикличностью или просто чрезмерной жадностью спекулянтов, чем геополитикой. Как например, было в конце 1980-х, в 2008-2009 и 2011 годах где существенную роль сыграла макроэкономика, и при схлопывании интернет-пузыря в 2000-2002 на спекулятивных настроениях. Отсюда логичный вывод: большинство геополитических событий, при всех своих громких заголовках, не влечёт за собой критичных последствий для экономики и рынков. Исключениями становятся действительно масштабные и затяжные конфликты или системные сдвиги, подобные войне во Вьетнаме, восьмилетней Ирано-Иракской войне и демонтажу Бреттон-Вудской валютной системы в 1970-е. Существует закономерность: если конфликт длится дольше трёх месяцев, он обычно затягивается на срок более трех лет. Возможно, поэтому и реакция рынков на геополитические события чаще укладывается в трёхмесячный период, кроме редких случаев, когда потрясения приобретают затяжной характер.

Что же делать инвестору при действительно масштабных потрясениях? Лучшее, что до сих пор придумала финансовая теория и практика, - это диверсификация. Шансов точно предсказать время следующего большого потрясения практически нет. С разумной уверенностью мы можем ожидать, что в следующие 5-10 лет «чёрный лебедь» может прилететь. Какой именно - это догадки с большой степенью погрешности. Подготовиться к неожиданности мы можем только через формирование сбалансированного портфеля с максимально возможным разнообразием активов и с помощью длинного горизонта инвестирования.

Даже с учётом примеров затяжного отставания японского, китайского или российского фондовых индексов от глобального рынка, в большинстве случаев акции по международной статистике всё же приносят повышенную доходность на горизонте от трёх лет. Поэтому наличие существенной доли акций будет оправданным даже в портфеле консервативного инвестора. А у агрессивного инвестора их может быть больше 50%. Геополитические потрясения могут иметь как инфляционный, так и дефляционный эффект. Либо один может сменяться другим, как при пандемии коронавируса. В первом случае инвестора защитят вложения в облигации с плавающей ставкой, сырьевые товары и золото, во втором - облигации с фиксированным купоном. Если геополитический сдвиг обернётся разрушением спроса в мировой экономике, как при пандемии или в начале 1990-х, пригодятся валютные инструменты. Таким образом, оптимальный сбалансированный портфель с учётом возможной геополитической и макроэкономической турбулентности будет включать в себя акции, рублёвые облигации с фиксированным и плавающим купоном, золото и валютные облигации. Добавление сырьевых товаров опционально, т.к. российские акции по сути уже дают серьёзную экспозицию на сырьевые рынки.

Коллективная мудрость рынка часто оказывается более прозорливой, чем прогнозы авторитетных экспертов. «Дно» британского рынка акций во время Второй Мировой Войны пришлось на конец июня 1940 года, при том, что самый сложный для страны год в военном отношении был впереди. Немецкий рынок достиг пика в ноябре 1941 года, точно определив переломный момент в войне. Минимум индекса Доу-Джонса пришёлся на 28 апреля 1942 года, накануне первого сражения, не вчистую проигранного американцами японцам - битвы в Коралловом море 4-8 мая. Японский Nikkei достиг эпохального минимума 6 июля 1950 года, когда американские и южнокорейские войска ещё стремительно спасались от армии Ким Ир Сена. В те же дни закончилась и коррекция рынка акций США. Похожим образом и во время экономических кризисов рынки часто начинают разворачиваться вверх, когда плохие новости ещё продолжают поступать. Всё это примеры того, как рынки предвосхищали переломный момент, они разворачивались в период до разрешения конфликтов. Отсюда вывод: динамику рынка надо уважать.

Новостные потоки и «экспертные мнения» часто рисуют чрезмерно пессимистичную картину в периоды кризисов. Или же избыточно оптимистичную - после затяжного бума. «Поймать дно» рынка с точностью до дня можно только по счастливой случайности. Но понимать, что оно складывается тогда, когда всем ещё страшно, - это важная составляющая успеха. Это означает, что лучше придерживаться долгосрочной стратегии, заранее сбалансированной по классам активов, чем пытаться отловить сиюминутные колебания котировок.

Современность с точки зрения геополитической активности не является особенной аномалией, меняются разве что конкретные формы инцидентов. Возможно, следующее глобальное потрясение будет связано с кибербезопасностью и/или отключениями энергосетей, к примеру. Или выходом из-под контроля систем искусственного интеллекта. Разумно прогнозировать мы можем лишь регулярность этих событий, но их конкретные эффекты и масштабы будут сильно различаться. Диверсификация портфеля по долгосрочной сбалансированной стратегии может в какие-то отрезки времени оборачиваться для инвестора более умеренной доходностью, чем у агрессивных краткосрочных продуктов вроде стратегий автоследования. Однако это необходимая адекватная плата за страховку от кризисов и потрясений. Выигрыш краткосрочного алгоритма быстро сменится крупным проигрышем или нулём при переломе рыночного цикла. Сбалансированный подход позволит зарабатывать в разных фазах рынка и избежать критичных потерь в моменты геополитической турбулентности.

Журнал «Вестник НАУФОР» - это ежемесячный журнал с познавательными статьями о практике работы на рынке ценных бумаг, обзорами рынка, интервью с ведущими его представителями, материалами конференций рынка ценных бумаг.

Авторами журнала являются профессиональные финансисты: брокеры, управляющие, аналитики, корпоративные юристы, риск-менеджеры, представители инфраструктуры. Зная профессию изнутри, эти люди пишут о том, что действительно является повесткой их рабочего дня. Уровень понимания и анализа конкретных проблем задан принадлежностью авторов к индустрии финансов.

Читателями журнала «Вестника НАУФОР» являются представители госорганов, Банка России, руководители и специалисты финансовых компаний - профучастников рынка ценных бумаг и управляющих компаний, инвестиционные консультанты.

По вопросам приобретения печатной версии издания связываться с Мироновой Татьяной - mironova@naufor.ru