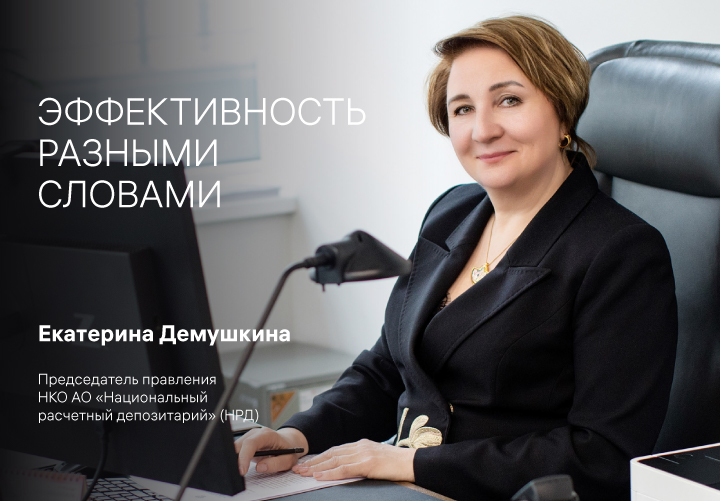

Журнал Вестник НАУФОР<©>

Деконструкция шаблона

Банк России обращает внимание на некоторые возможности, которые законодательство о рынке ценных бумаг предоставляет эмитентам, но которые зачастую ими не используются, что порой приводит к печальным последствиям в самый неожиданный и трудный момент

Недостаток информации осложняет работу профессиональных участников рынка и УК, которые по-прежнему обязаны соблюдать все регуляторные нормы, но лишены инструментов для полноценного анализа контрагентов

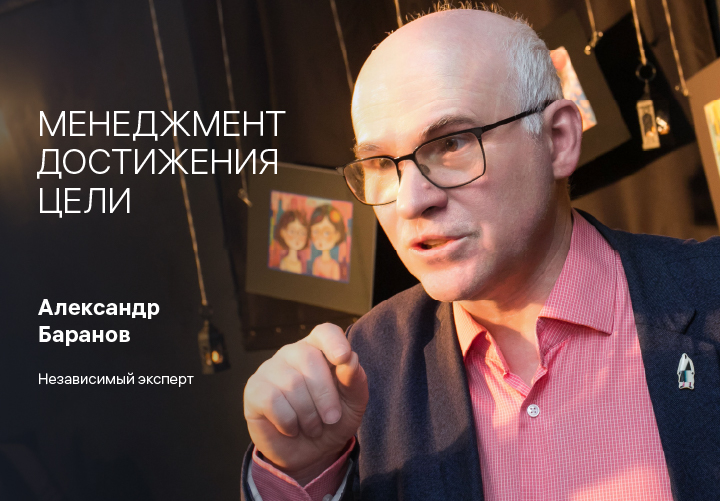

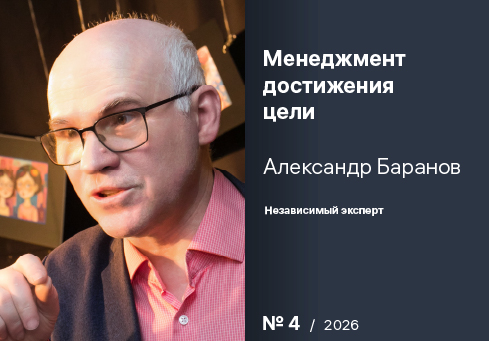

Менеджмент достижения цели

Александр Баранов - опытный специалист в области управления рисками и внутреннего контроля, в прошлом финансовый аналитик и управляющий активами, участник многих проектов в области рынка ценных бумаг, совершенно неожиданно открывшийся как художник. Мы встретились в галерее «Антифон», где прошла первая выставка картин Александра, поговорили не только о творчестве, но и его видении на российскую систему внутреннего контроля и управления рисками, а также особенностей деятельности рейтинговых агентств.

Не тот ключ

Геополитическое бурление и рост мировых цен на нефть проиграли жесткой ДКП. Рынки акций и облигаций РФ, пытавшиеся подрастать на фоне возобновившегося роста нефтяных цен и на ожиданиях очередного заседания ЦБ РФ, к концу месяца развернулись вниз.

Нелишний консолидатор

Отсутствие нормативно установленных критериев к данному институту снижает уровень защиты владельцев облигаций и добавляет фрагментарности регулированию.

Действующая редакция статьи 29.1 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» обязывает эмитента определить представителя владельцев облигаций (ПВО) только в случае размещения облигаций с обеспечением при наличии дополнительных критериев. Среди них - допуск облигаций к организованным торгам, размещение облигаций путем открытой или закрытой подписки среди лиц, число которых превышает 150.

На практике это означает, что обязательное участие ПВО необходимо лишь в ограниченном количестве выпусков, поскольку большинство облигаций размещается без обеспечения.

Однако на деле необходимость в определении представителя владельцев облигаций возникает в гораздо более широком перечне случаев и не должна быть ограничена только наличием обеспечения. Выпуск облигаций может размещаться среди широкого круга инвесторов, а его условия могут включать в себя сложные ковенанты. При этом сам эмитент может иметь низкий кредитный рейтинг. В таких условиях именно отсутствие ПВО создает риски нескоординированного поведения держателей, что понижает уровень защиты прав владельцев облигаций. Рассмотрим данные ситуации подробнее с учетом тех функций, которые должен выполнять ПВО.

Российскому рынку облигаций есть чем гордиться

Поля информационной непредсказуемости

В 2026 году доверие к финансовому сектору формально восстановилось, но не стало устойчивым. По данным отчета Edelman Trust Barometer 2026 (ежегодное глобальное исследование, которое измеряет уровень доверия к основным институтам: бизнесу, правительству, СМИ и т. д. - Прим. ред.), финансовым сервисам доверяют 63% пользователей в мире. Это один из самых низких показателей среди анализируемых индустрий. Более высокие позиции заняли образование и здравоохранение, телеком, промышленность и другие.

На этом фоне усиливается чувствительность аудитории к негативным информационным поводам. События, связанные с вопросами надежности доверия - от технических сбоев до мошенничества - быстро подрывают позитивное восприятие как отдельной компании, так и системы в целом. Репутация, формируемая годами, может уйти «в минус» в течение всего нескольких часов. В результате начинает превалировать условная модель доверия: клиенты продолжают активно пользоваться финансовыми услугами, но их лояльность становится нестабильной и подверженной резким колебаниям под влиянием отдельных событий.

Вопросы правильной самоорганизации

Введение саморегулирования и установление дополнительных требований, как то критерии допуска, механизмы контроля качества и ответственности - помогли бы этому институту занять полезное место в инфраструктуре рынка корпоративного долга и снизить транзакционные и координационные издержки инвесторов.

Достаточно длительное время многие участники рынка ценных бумаг высказываются о неэффективности осуществления представителями владельцев облигаций (ПВО) своих функций. Многие указывают на бесполезность ПВО как института, поскольку он не способствует достижению той цели, для которой он предназначался - защите прав и законных интересов владельцев облигаций.

Безусловно, институт ПВО в его нынешнем состоянии нуждается в существенной модернизации. Проблема надлежащего выполнения ПВО своих прав и обязанностей является комплексной, многогранной и требует системного подхода к ее решению.

Хотим рассмотреть одну из ключевых проблем данного института - отсутствие каких-либо существенных требований к ПВО. Согласно пункту 1 статьи 29.2 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» в качестве ПВО может выступать любое юридическое лицо, которое создано в соответствии с законодательством Российской Федерации и существует не менее трех лет. Иными словами, действующее законодательство не содержит требований к квалификации сотрудников ПВО, специальных требований к его финансовому состоянию, не требует какой-либо лицензии для осуществления деятельности ПВО.

Лучше через двоих

Инфраструктура современного российского рынка представляет собой весьма устойчивую и хорошо защищающую интересы инвесторов систему. Но перед ней открываются и различные пути развития, в том числе, для организации эффективных депозитарных связей с другими странами.

Мобильное приложение брокера становится путевкой к инвестициям

Налоговый режим есть баланс между интересами государства и экономической активностью бизнеса

Как управляющая компания может показать пример лидерства в условиях публичной конкуренции

К глобальным историям

Журнал «Вестник НАУФОР» - это ежемесячный журнал с познавательными статьями о практике работы на рынке ценных бумаг, обзорами рынка, интервью с ведущими его представителями, материалами мероприятий в области финансового рынка.

Авторами журнала являются профессиональные финансисты: брокеры, управляющие, аналитики, корпоративные юристы, риск-менеджеры, представители инфраструктуры. Зная профессию изнутри, эти люди пишут о том, что действительно является повесткой их рабочего дня. Уровень понимания и анализа конкретных проблем задан принадлежностью авторов к индустрии финансов.

Читателями журнала «Вестника НАУФОР» являются представители госорганов, Банка России, руководители и специалисты финансовых компаний - профучастников рынка ценных бумаг и управляющих компаний, инвестиционные консультанты.

По вопросам приобретения печатной/электронной версии издания связываться с Мироновой Татьяной - mironova@naufor.ru

Редакция:

| Шеф-редактор Ольга Плотонова | Иллюстратор Евгений Тонконогий |

| Арт-директор Павел Перов | Автор макета Петр Пирогов |

| Дизайн интернет-версии Александр Яковлев | Интернет-верстка Михаил Смирнов |

| Распространение и PR Татьяна Миронова |

Креативный директор Ольга Кудинова |

Москва, 129090, 1-й Коптельский пер., д. 18, стр.1, НАУФОР

Тел./факс: (495) 787-77-75, доб. 5403

E-mail: plotonova@naufor.ru