Севинч Ипатова, №5/2025

01.10.2025

| ВЕСТНИК НАУФОР 2025 |

|---|

генеральный директор АО ИК «АКБФ»

ИИС в восточном колорите

В мае 2025 года инвестиционная компания АКБФ в партнерстве с Центром исламского банкинга Ак Барс Банка начала разработку нового продукта - «Исламский счет», включающего в себя Исламский индивидуальный инвестиционный счет (ИИС) и Исламский брокерский счет

Исламские финансы в России переживают уникальный этап развития, превращаясь из нишевого направления в полноценный сегмент финансового рынка, а исламский банкинг - это не единичные сделки, а полноценный рынок, с которым пора познакомиться поближе.

Банкинг и инвестирование по шариату - в чем отличие от классических финансов?

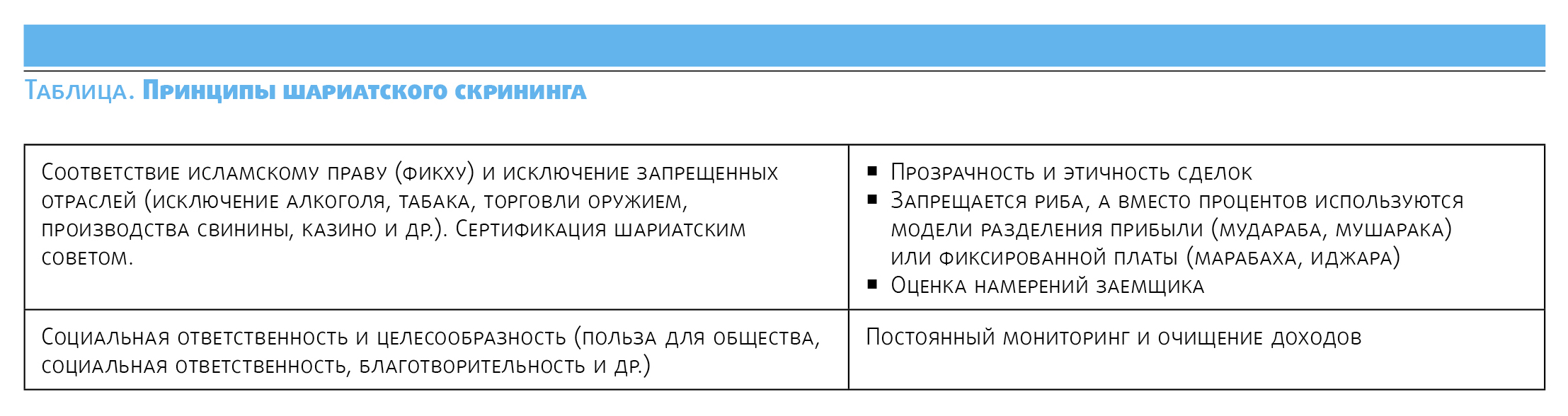

Исламские финансы - это система, основанная на нормах шариата, исключающая проценты, спекуляции и вложения в нехаляльные отрасли, такие как производство алкоголя, табака или азартные игры и др. Она охватывает два ключевых направления: банковские продукты и инвестиции, в соответствии с нормами шариата.

Банковские продукты включает продукты для повседневных нужд: ипотеку по модели мурабаха (торговля с наценкой), иджара (лизинг), мудараба (доверительное управление) и мушарака (совместное предприятие). Эти инструменты обеспечивают устойчивость, так как сделки подкреплены реальными активами, а риски распределяются между сторонами.

Шариатские инвестиции в соответствии с нормами шариата как часть исламских финансов фокусируются в основном на долгосрочных вложениях через фондовый рынок. Они позволяют вкладывать в халяльные активы, такие как акции компаний, прошедших шариатский скрининг, или сукук.

Все эти инструменты доступны не только мусульманам, но и тем, кто ценит прозрачность и этичность. Это делает их привлекательными для инвесторов, ищущих устойчивые решения.

Эволюция исламских финансов в России

За последние 10 лет исламские финансы в России прошли путь от локальных экспериментов к официально признанному направлению.

В 1990-х годах попытки внедрения были разрозненными и нерегулируемыми из-за отсутствия законодательной базы.

После 2014 года геополитические изменения подтолкнули Россию к укреплению связей со странами Организации исламского сотрудничества (ОИС), такими как ОАЭ, Катар и Малайзия, где исламские финансы составляют значительную долю рынка.

Ключевым событием для развития исламских финансов в России стал федеральный закон от июля 2023 года, запустивший двухлетний эксперимент по партнерскому финансированию в четырех регионах страны - Татарстане, Башкортостане, Чечне и Дагестане, недавно продленный до 2028 года.

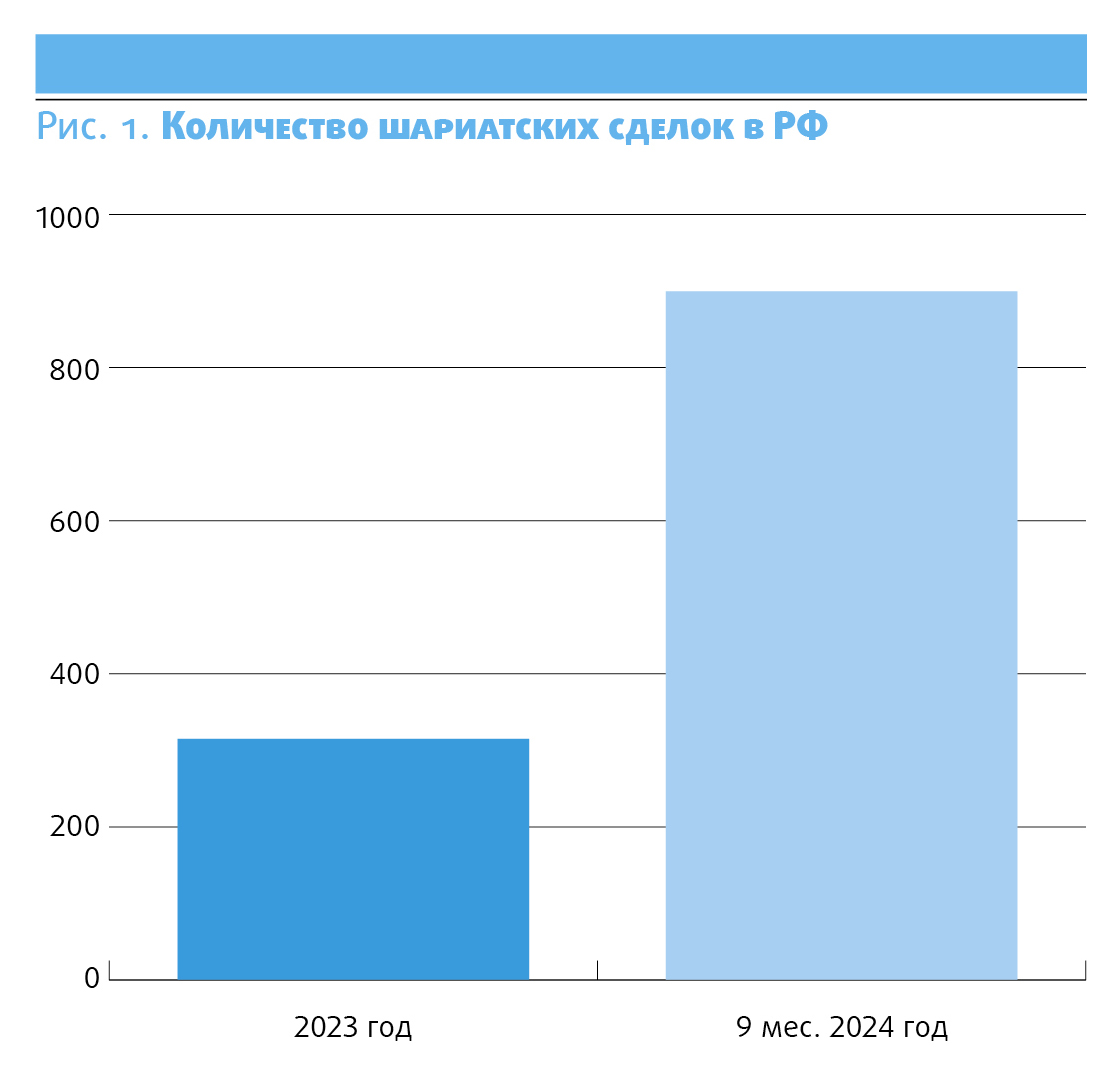

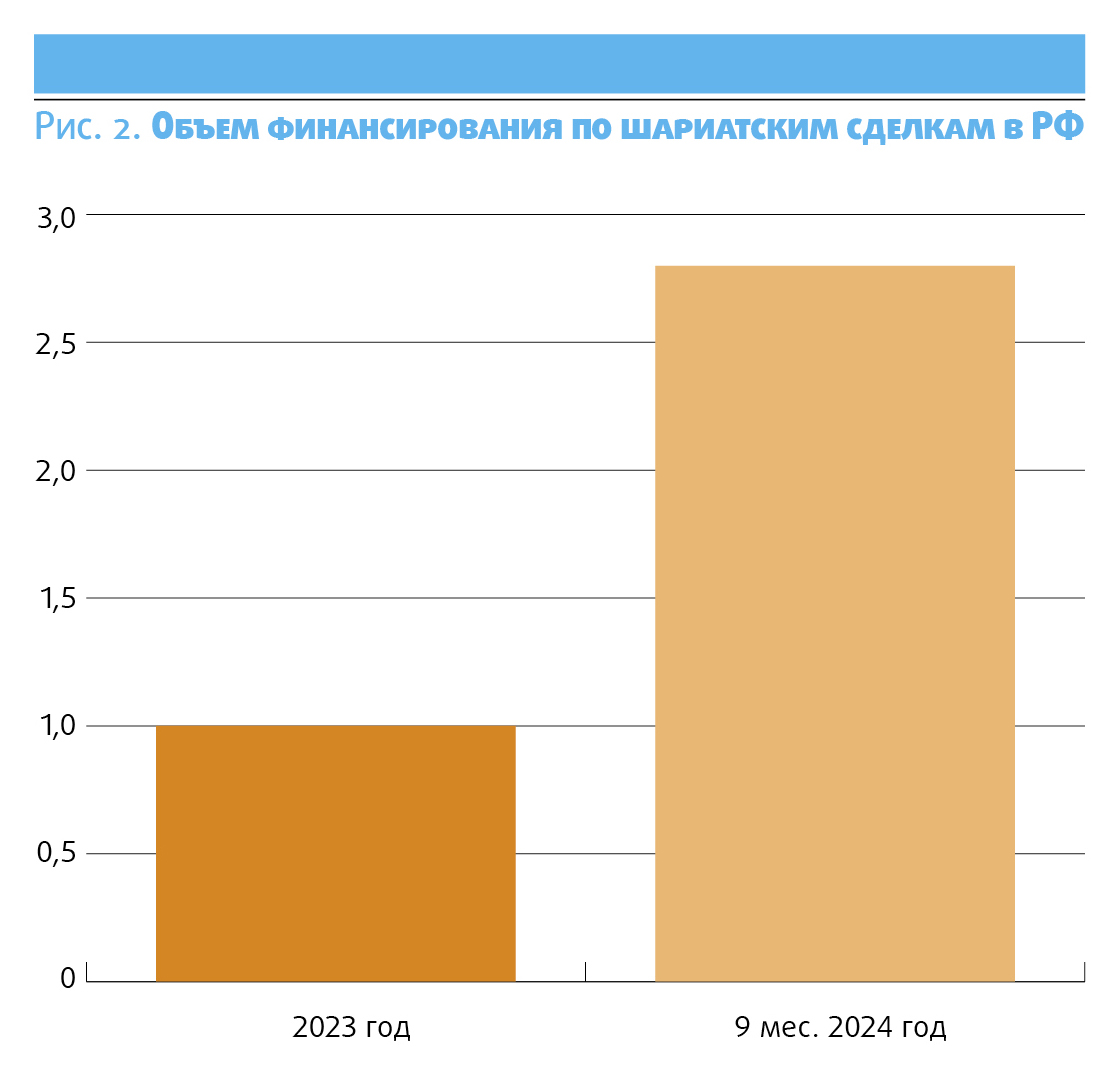

Закон разрешил операции, соответствующие шариату, такие как торговля вместо процентных сделок. Так, за первый год, по данным ЦБ РФ было заключено 315 сделок на сумму свыше 1 млрд рублей, преимущественно в ипотеке и финансировании бизнеса. Только за 9 месяцев 2024 года объем операций вырос почти в 2,5 раза по сравнению с 2023 годом, достигнув 2,8 млрд рублей.

Этот рост обусловлен государственной поддержкой, повышением финансовой грамотности и стремлением привлечь инвестиции из стран ОИС. Исламские финансы активно развиваются, и рост конкуренции стимулирует появление новых продуктов, что способствует их доступности.

Исламский банкинг в России открывает новые горизонты для инвесторов, сочетая этичность и финансовую выгоду. Один из инструментов, которые способствуют массовому развитию исламского финансирования - инвестиционные счета. И АО ИК «АКБФ» в числе первых создала такой продукт для россиян. Если говорить об исламском инвестиционном счете, то на данный момент мы не встречали других подобных продуктов на рынке.

Исламский ИИС от АКБФ: структура и особенности

В мае 2025 года инвестиционная компания АКБФ в партнерстве с Центром исламского банкинга Ак Барс Банка начала разработку нового продукта - «Исламский счет», включающего в себя Исламский индивидуальный инвестиционный счет (ИИС) и Исламский брокерский счет. Это стало пионерским шагом на российском рынке. В сентябре этого года мы получили сертификат ДУМ РТ, подтверждающий полное соответствие этого инвестиционного продукта нормам шариата.

Этот инструмент, интегрированный с инфраструктурой торговых систем, позволяет инвесторам вкладывать средства в халяльные активы, обеспечивая ликвидность и прозрачность.

Исламский брокерский счет или ИИС сочетает налоговые льготы традиционного ИИС с шариатскими стандартами, исключающими проценты и нехаляльные активы, что делает его полезным инструментом для долгосрочных инвесторов, которыми могут быть налоговые резиденты РФ, проживающие в России более 183 дней в году.

Средства направляются в акции компаний, прошедших шариатский скрининг, исключающий деятельность в запрещенных отраслях, таких как алкоголь, табак или азартные игры.

Доступные активы включают паевые инвестиционные фонды, такие как ОПИФ рыночных финансовых инструментов «Лалэ - Исламские инвестиции», и акции российских компании, отобранные в соответствии с шариатскими стандартами.

Соответствие нормам шариата обеспечивается посредством внутреннего шариатского эксперта и сотрудничества с Советом улемов Духовного управления мусульман Республики Татарстан (ДУМ РТ), который назначает внешнего контроллера для постоянного мониторинга, гарантируя отсутствие нарушений шариатских принципов.

Согласно законодательству, об ИИС, пополнение счета в рублях возможно без ограничений, а доходы до 30 млн руб. не облагаются налогом. Кроме того, инвестор имеет возможность получать налоговый вычет до 52 тыс. руб. ежегодно при условии, что он оплачивает НДФЛ.

Минимальный срок, который является условием для получения налоговых вычетов, в 2025-2026 годах составляет 5 лет. Начиная с 2027 года, срок постепенно будет увеличиваться на 1 год и составит 10 лет к 2031 году.

Прозрачность операций обеспечивается регулярной отчетностью перед ЦБ РФ и ДУМ РТ, а инвесторы получают доступ к аналитике через приложение, включая состав портфеля и подтверждение халяльности активов.

Однако исламский ИИС, как и обычный, имеет ограничения: частичный вывод средств не предусмотрен, кроме случаев, когда требуется дорогостоящее лечение. В случае досрочного закрытия счета клиент теряет право на налоговые льготы, а полученные выплаты придется вернуть.

Есть и минусы - сохраняются рыночные риски, такие как волатильность цен акций. При этом ограниченный выбор халяльных активов на российском рынке может снижать диверсификацию по сравнению с традиционными ИИС.

Несмотря на это, исламский ИИС привлекает инвесторов сочетанием этичности и финансовых возможностей, предлагая устойчивый и прозрачный подход к инвестициям.

Законодательство: текущая стадия и перспективы

Закон 2023 года создал правовую основу для партнерского финансирования, регулируемого Банком России, который ведет реестр организаций партнерского финансирования (ОПФ).

Экспериментальный формат требует доработки в нескольких аспектах: оптимизация налогообложения для шариатских сделок, таких как мурабаха, разработка единых стандартов бухгалтерского учета для ОПФ и создание сертифицированных советов по шариату для проверки продуктов.

Успешное завершение эксперимента может интегрировать исламские финансы в национальную финансовую систему, сделав их доступными для широкой аудитории.

Какой потенциал у исламского финансирования в России

Потенциальная аудитория исламских финансов в России оценивается в 5-7 млн человек из расчета, что пользоваться им будут 15-20% из 25 млн мусульман, проживающих в России. Но эти продукты привлекают и немусульман благодаря их этичности и прозрачности.

Для физических лиц классический банкинг, включающий ипотеку по мурабаха и халяльные карты, востребован в регионах с высокой долей мусульманского населения.

Например, в Махачкале доля пользователей таких услуг выросла с 10-15% до 70-80% за пять лет благодаря удобству, популяризации и доверию к шариатским принципам.

Шариатские инвестиции, такие как ИИС и халяльные ПИФы, привлекают физлиц, ищущих этичные вложения, особенно за счет налоговых льгот и доступа к биржам.

Для юридических лиц классический банкинг, включая финансирование бизнеса по моделям мурабаха и мудараба, востребован малыми и средними предприятиями в торговле, производстве и логистике, где требуется соответствие шариату.

Шариатские инвестиции, такие как халяльные фонды и сукук, привлекают компании, ориентированные на этичные вложения, особенно из стран ОИС, стремящихся сотрудничать с российскими партнерами.

Рост клиентской базы обусловлен геополитическими факторами, включая санкции, усилившие партнерство с ОИС, а также медиа-популяризацией и успехом эксперимента 2023-2025 годов.

С ростом интереса со стороны физлиц и юрлиц, исламские финансы, и особенно шариатские инвестиции, могут стать важным сегментом финансового рынка, привлекая тех, кто ищет устойчивые и этичные решения.

Журнал «Вестник НАУФОР» - это ежемесячный журнал с познавательными статьями о практике работы на рынке ценных бумаг, обзорами рынка, интервью с ведущими его представителями, материалами мероприятий в области финансового рынка.

Авторами журнала являются профессиональные финансисты: брокеры, управляющие, аналитики, корпоративные юристы, риск-менеджеры, представители инфраструктуры. Зная профессию изнутри, эти люди пишут о том, что действительно является повесткой их рабочего дня. Уровень понимания и анализа конкретных проблем задан принадлежностью авторов к индустрии финансов.

Читателями журнала «Вестника НАУФОР» являются представители госорганов, Банка России, руководители и специалисты финансовых компаний - профучастников рынка ценных бумаг и управляющих компаний, инвестиционные консультанты.

По вопросам приобретения печатной версии издания связываться с Мироновой Татьяной - mironova@naufor.ru