Виктор Коновалов, ВН №1/2026

21.01.2026

| ВЕСТНИК НАУФОР №1/2026 |

|---|

замдиректора "Интерфакс-ЦЭА"

От эйфории к эйфории

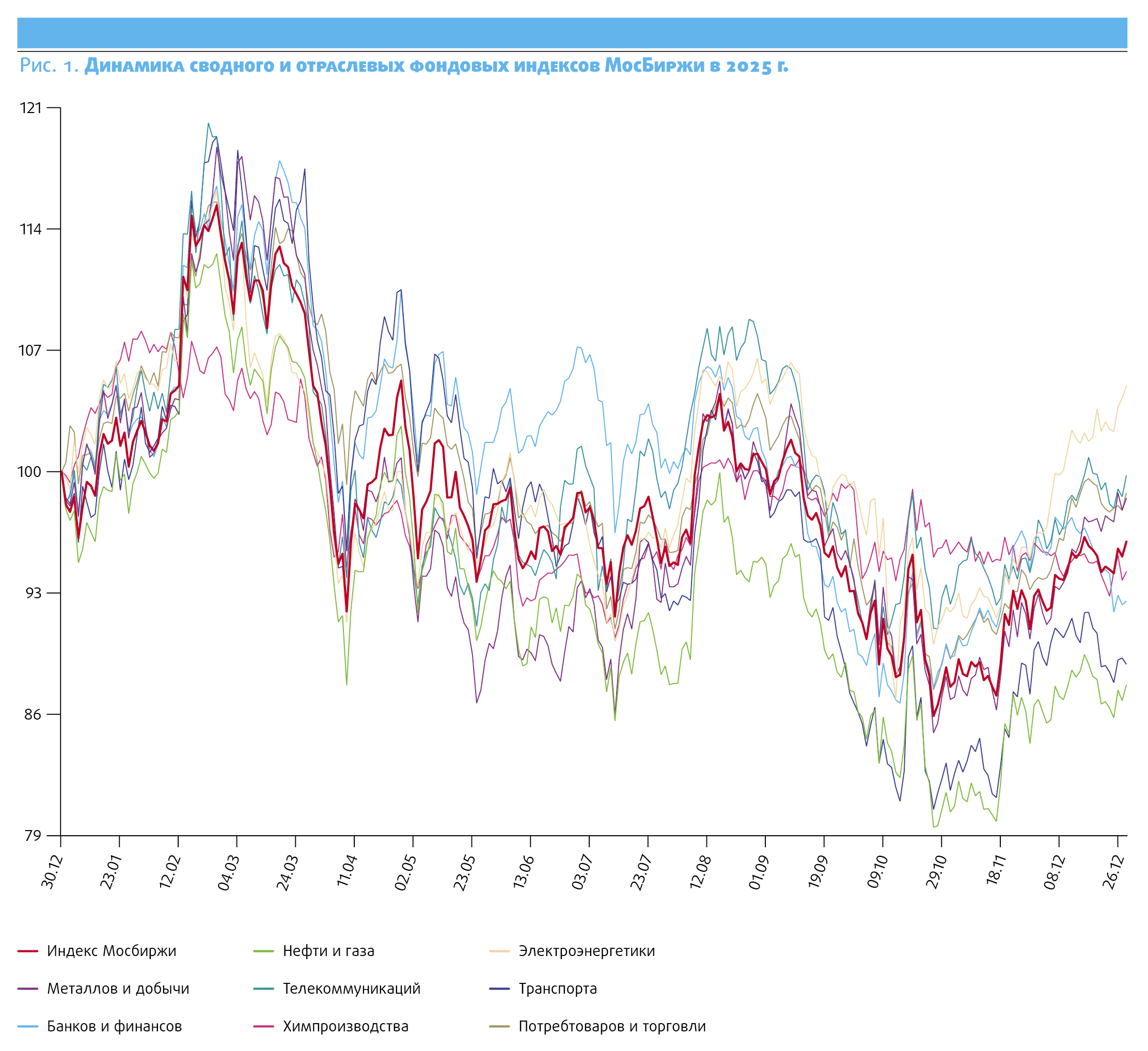

Индекс РТС, рассчитываемый в долларах США, благодаря некоторому снижению геополитических рисков и укреплению рубля продемонстрировал по итогам 2025 года рост на 24,7%, что сопоставимо с лучшими показателями динамики мировых фондовых индикаторов. Вместе с тем рублевый индекс МосБиржи умеренно снизился за год (на 4%,) под давлением жесткой денежно-кредитной политики (ДКП), сохранявшейся в течение года.

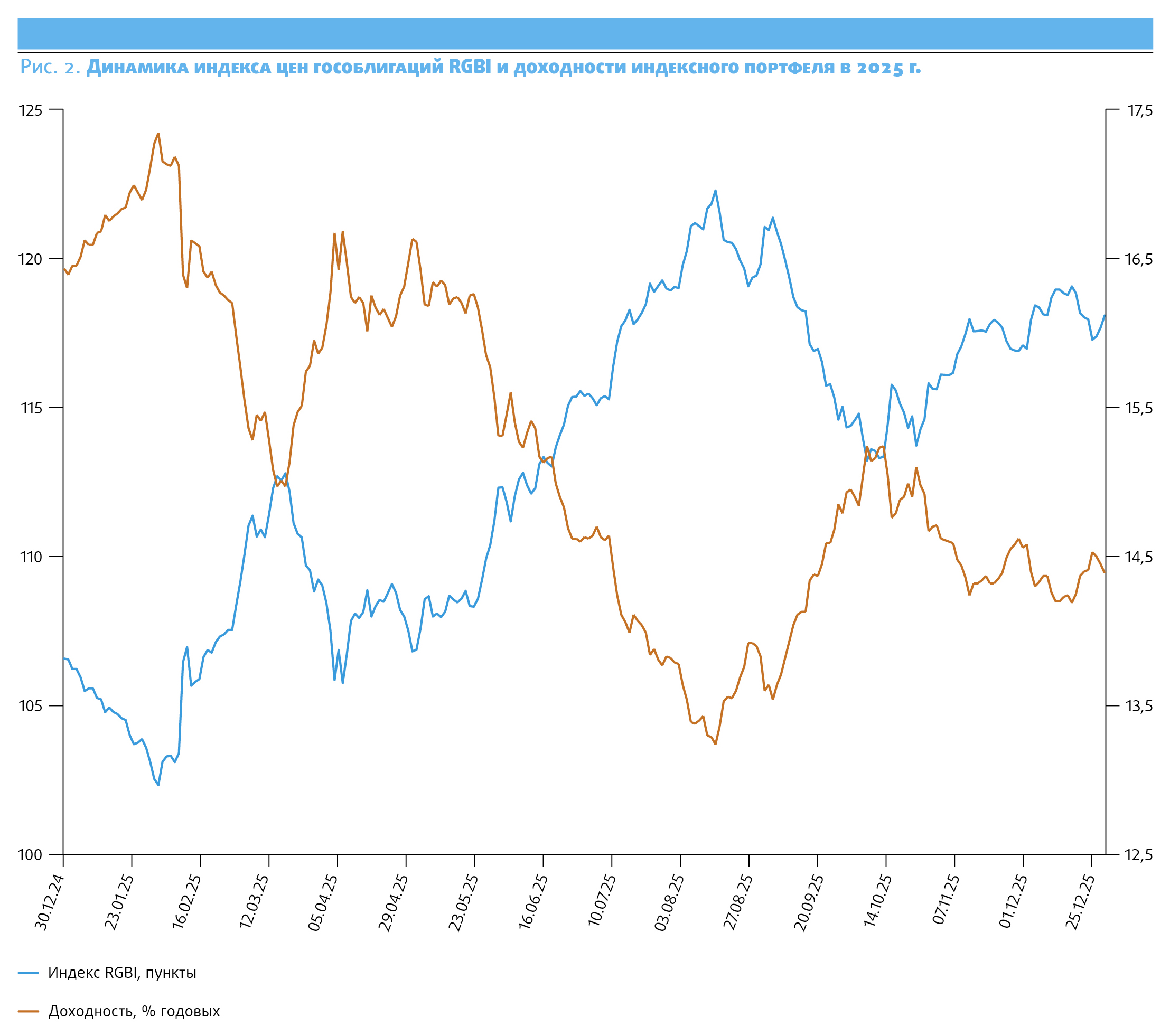

Рынок облигаций федерального займа, заметно упавший в 2024 году, в 2025 продемонстрировал уверенный рост на фоне замедления инфляции, которое позволило Банку России приступить к смягчению ДКП. Ключевая ставка ЦБ, находившаяся в январе на уровне 21%, к концу года опустилась до 16% годовых. Поддержку рынку оказал также улучшившийся геополитический фактор. Ценовой индекс гособлигаций RGBI за год вырос на 10,8%, а средняя доходность ОФЗ, входящих в состав индикатора, опустилась с 16,43% до 14,39% годовых.

На мировых площадках в 2025 году преимущественно доминировали позитивные настроения. Рост американских фондовых индикаторов составил от 13% (Dow Jones Industrial) до 21% (Nasdaq Composite), большинство индексов Европы прибавили по итогам года от 10% до 30%; японский Nikkei 225 вырос на 26%, австралийский S&P/ASX200 - на 7%, китайский CSI 300 увеличился на 18%, гонконгский Hang Seng - на 29%.

Первые торговые дни прошлого года в целом были негативными для российского фондового рынка. Бурное декабрьское ралли 2024 года на решении ЦБ РФ не повышать ключевую ставку с уровня 21% годовых привело к локальному перегреву рынка, который с наступлением нового года перешел к коррекции. Несмотря на общий негатив ценные бумаги фармацевтических компаний раллировали на 5-22% вслед за акциями «Озон Фармацевтики», которые за три дня прибавили в цене порядка 50%. Эксперты связывали рост спроса на бумаги фармкомпаний с новой вспышкой метапневмовируса в Китае.

Однако уже в конце первой декады января инициатива на рынке плавно перешла к игрокам на повышение, чему способствовал целый ряд публикаций в СМИ о возможной скорой встрече президентов Соединенных Штатов и России после вступления в должность нового президента США Дональда Трампа. Во «втором эшелоне» заметно вырос спрос на бумаги энергосбытовых и сетевых компаний, которые в целом и по итогам 2025 года оказались среди лидеров повышения.

После локальной коррекции российский рынок акций возобновил рост в середине января, позитивно отреагировав на публикацию Росстатом новых данных по инфляции, показавших ее замедление. На ожиданиях сохранения паузы в ужесточении монетарной политики ЦБ индекс МосБиржи 16 января подскочил выше 2900 пунктов. Поддержку отечественному рынку оказали также высокие цены на нефть (Brent торговалась вблизи $81 за баррель). В последний день января индекс МосБиржи поднимался до 2995 пунктов, но к концу торгов отступил, так и не рискнув пойти на штурм 3000 пунктов.

Ситуация на российском рынке акций резко изменилась вечером 12 февраля, когда стали поступать новости о состоявшемся длительном телефонном разговоре президентов России и США, в ходе которого обсуждался целый комплекс проблем, в том числе и конфликт на Украине. Трамп сообщил, что обсудил с российским президентом ситуацию на Украине, Ближний Восток, тему энергетики и искусственного интеллекта, а также договорился начать переговорный процесс для завершения конфликта на Украине.

Индекс МосБиржи основные торги 13 февраля завершил выше 3200 пунктов, индекс РТС за счет укрепления рубля подскочил выше 1100 пунктов. Однако во второй половине торгов 14 февраля рынок приступил к локальной коррекции на решении ЦБ РФ оставить ключевую ставку неизменной на уровне 21% и умеренно жестких прогнозах регулятора относительно дальнейшей денежно-кредитной политики.

В начале второй половины февраля рост продолжился на ожиданиях ослабления геополитических рисков после активизировавшегося переговорного процесса между США и Россией. Помощник президента РФ Юрий Ушаков сообщил, что в ходе состоявшихся 18 февраля переговоров российской и американской делегаций в Эр-Рияде была затронута украинская проблематика, стороны договорились учитывать интересы друг друга и о том, что отдельные команды переговорщиков по этой теме вступят в контакты.

Президент США сообщил, что переговоры между Вашингтоном и Москвой по урегулированию на Украине и по вопросам, связанным с экономическим сотрудничеством, продвигаются успешно. Также Трамп заявил, что рассчитывает в недалеком будущем провести встречу с Владимиром Путиным.

На этом фоне индекс РТС 25 февраля превысил 1200 пунктов, обновив максимум с мая 2024 года; при этом рублевый индикатор МосБиржи в этот день поднимался к отметке 3371 пункт (+16,9% к закрытию 2024 года), что в итоге и стало годовым максимумом для данного индикатора. После этого индекс МосБиржи развернулся вниз в рамках коррекции и в течение нескольких недель на рынке доминировали уже продавцы.

Рынок акций РФ, отреагировавший в феврале бурным ростом на сообщения о начале диалога между США и Россией по широкому кругу вопросов, в том числе об урегулировании конфликта вокруг Украины, продемонстрировал излишнюю эмоциональность и чрезмерную оптимистичность. Вместе с тем в марте инвесторы стали более реалистично оценивать перспективы возможного снижения геополитических рисков, что стимулировало фиксацию прибыли на сильно разогретом рынке. При этом, если в первой половине месяца на рынке еще сохранялся некоторый паритет между продавцами и покупателями (колебания индексов не выходили за рамки бокового диапазона), то в третьей декаде марта инициатива уже полностью принадлежала игрокам на понижение. Первые тревожные нотки прозвучали в начале марта - после провалившихся переговоров между президентами США и Украины на рынке стали расти опасения относительно затягивания процесса урегулирования украинского конфликта. В дальнейшем, в течение около двух недель, рынок демонстрировал «качельные» колебания в пределах плюс/минус 1-2% в зависимости от тональности поступавших геополитических новостей. Именно на этот период пришелся пик роста индекса РТС, который 18 марта достигал отметки 1267 пунктов (+41,8% с начала года).

Начало апреля выдалось непростым для инвесторов в российские акции - рынок продолжил негативную динамику предыдущего месяца из-за сомнений участников рынка в быстром урегулировании конфликта вокруг Украины, ожиданий пролонгации жесткой монетарной политики ЦБ РФ из-за сохраняющейся высокой инфляции, а также на фоне общемирового обвала фондовых площадок и нефти после объявления президентом США Дональдом Трампом новых импортных пошлин. Индекс МосБиржи в ходе первой недели апреля последовательно пробивал рубежи 3000 и 2900 пунктов, а затем уходил даже и под отметку 2700 пунктов, оказавшись тем самым ниже уровней начала года.

Президент США объявил о решении ввести пошлины в отношении большинства торговых партнеров. Трамп назвал эти пошлины «декларацией экономической независимости» и представил таблицу, в которой были указаны, какие пошлины действуют в отношении США и какие Штаты вводят в ответ. Согласно таблице, в Китае пошлины на продукцию США составляют в среднем 67%, а ответные американские пошлины будут на уровне 34%. Пошлины в ЕС оцениваются в 39%, ответные пошлины будут на уровне 20%. Пошлины со стороны Японии - 46%, ответные пошлины со стороны США - 24%. При этом Трамп пояснил, что установил базовый минимальный уровень пошлин в 10%.

Ситуация на рынке смогла локально стабилизироваться 8 апреля вслед за отскоком мировых рынков на новостях о готовности США к переговорам со странами, желающими согласовать условия отмены введенных Штатами импортных пошлин. Индекс МосБиржи завершил основные торги ростом выше 2745 пунктов, прервав тем самым рекордную, 14-дневную, серию безостановочного снижения (с 19 марта). Однако уже на следующий день падение возобновилось вместе с мировыми рынками и нефтью из-за торговых войн, инициированных США. Индекс МосБиржи 9 апреля локально опускался до 2600 пунктов.

Рынок акций РФ перешел к восстановительному росту 10 апреля вслед за мировыми площадками на заявлениях Трампа поставить на паузу на 90 дней пошлины на импорт в отношении более чем 75 стран, которые запросили диалог по этому вопросу. Индекс МосБиржи завершил торги в этот день выше 2760 пунктов. В дальнейшем коррекционный рост продолжился благодаря как надеждам на продвижение процесса урегулирования конфликта вокруг Украины, так и стабилизации ситуации на мировых рынках.

Спецпосланник президента США Стив Уиткофф в эфире Fox News заявил, что уверен в возможности достижения сделки по Украине. Он назвал «очень важной» последнюю из его трех встреч с президентом России Владимиром Путиным, который предлагает мир «на постоянной основе». Спецпосланник Трампа уточнил, что для достижения мирного соглашения предстоит решить ряд сложных вопросов - в частности, проблемы обеспечения безопасности, отказ от приема Украины в НАТО.

В пятницу, 25 апреля, рынок акций РФ позитивно отреагировал на решение Банка России не менять ключевую ставку (21% годовых) и смягчение сигнала относительной дальнейшей ДКП до «нейтрального», а также на геополитические новости о продолжающихся попытках урегулирования конфликта вокруг Украины. В результате индекс МосБиржи смог даже превысить рубеж 3000 пунктов. Новая волна снижения на рынке обозначилась в конце апреля на фоне усилившегося скептицизма инвесторов относительно скорого завершения конфликта вокруг Украины из-за сложности переговоров и угроз выйти из них президента США. Трамп решит, сколько времени США будут заниматься вопросом урегулирования украинского конфликта, поэтому прорыв на переговорах «нужен очень скоро», заявил американский госсекретарь Марко Рубио. Негатива добавила и упавшая нефть (фьючерс на Brent опустился ниже $60 за баррель) на решении стран ОПЕК+ увеличить добычу сырья. Восемь стран ОПЕК+, добровольно ограничившие в 2023 году производство нефти на 2,2 млн баррелей в сутки, приняли решение с июня увеличить квоты на добычу на 411 тыс. б/с. Рынок отскочил вверх 6 мая в рамках коррекции после 4-дневного снижения. С окончанием майских праздников рост продолжился благодаря подорожавшей нефти на новостях о подписании торгового соглашения между США и Китаем, а также в ожидании российско-украинских переговоров. Россия предложила Украине возобновить прямые переговоры, прерванные в 2022 году, без предварительных условий 15 мая в Стамбуле.

В начале третьей декады мая рынок вновь продемонстрировал снижение из-за опасений инвесторов, что процесс урегулирования конфликта вокруг Украины может затянуться, поскольку состоявшийся телефонный разговор президентов России и США не внес какой-либо определенности в сроки разрешения данного конфликта. В дальнейшем снижение продолжилось - помимо геополитического фактора давление на рынок оказывали новости о том, что советы директоров многих крупных и средних компаний, чьи ценные бумаги торгуются на бирже, рекомендуют не выплачивать дивиденды по итогам 2024 года.

Акции продолжили снижаться, несмотря на начавшееся смягчение ДКП Экономика РФ вошла в период охлаждения, все больше отраслей реального сектора показывают падение, при этом инфляция ощутимо замедляется, важно грамотно выйти из охлаждения, своевременно смягчить ДКП, чтобы в перспективе сохранить целевые темпы роста ВВП РФ в 3%, заявил глава Минэкономразвития РФ Максим Решетников, выступая в рамках «открытого диалога» в Совете Федерации.

Позитивная реакция рынка на новости о решении ЦБ снизить ключевую ставку (впервые с сентября 2022 года) на 1 процентный пункт - до 20% годовых, оказалась краткосрочной. Спустя некоторое время игроки стали фиксировать прибыль из-за отсутствия направленного сигнала регулятора относительно дальнейшей ДКП. Индекс МосБиржи после короткого взлета до 2910 пунктов растерял весь прирост и к закрытию торгов 6 июня откатился ниже 2800 пунктов.

Рынок акций РФ 13 июня смог отскочить на фоне раллировавшей нефти из-за эскалации ситуации на Ближнем Востоке; сдерживающими факторами для покупателей оставались сомнения в скором урегулировании конфликта вокруг Украины и санкционные угрозы Запада. Индекс МосБиржи превысил 2750 пунктов, индекс РТС поднялся к рубежу 1100 пунктов; локомотивом повышения выступили акции нефтяных компаний во главе с бумагами «Роснефти». Также повысился спрос на акции золотодобывающих компаний на фоне роста котировок золота как «защитного» актива.

Начало июля в целом было относительно спокойным для российских акций - рынок консолидировался на фоне смешанных внешних и внутренних сигналов. С одной стороны, поддержку рынку оказывали ожидания смягчения монетарной политики ЦБ РФ в июле в условиях замедления инфляции в стране, а также растущая в цене нефть. С другой стороны, активность покупателей сдерживалась сомнениями в скором мирном урегулировании конфликта вокруг Украины, а также рисками новых антироссийских санкций Запада.

Банк России 25 июля опустил ключевую ставку на 200 базисных пунктов - до 18% годовых. Итоги заседания ЦБ оказались неоднозначными для рынка акций, так как, с одной стороны, регулятор вроде бы и снизил ставку на 2 процентных пункта, как ожидал рынок, но с другой стороны, не дал направленного сигнала относительно дальнейшего смягчения ДКП. Кроме того, в конце июля на первый план вновь вышли геополитические и санкционные риски после заявлений Трампа о новом для России дедлайне для урегулирования конфликта вокруг Украины, и соответственно угроз введения вторичных пошлин, в случае, если не будет предпринято хоть каких-то действий в этом направлении.

Коррекционный отскок на российском фондовом рынке обозначился в начале августа на ожиданиях итогов визита в Россию спецпосланника президента США Стива Уиткоффа; сдерживающими факторами для покупателей выступали подешевевшая нефть и опасения новых санкций США в отношении как самой РФ, так и ее торговых партнеров.

Рынок раллировал 7 августа на фоне позитивной реакции Трампа на итоги состоявшихся переговоров Уиткоффа с президентом России в Москве, а также на новостях о начале подготовки личной встречи президентов РФ и США и оптимистичной статистике по инфляции. Чуть позже Трамп объявил, что его встреча с Путиным состоится 15 августа на Аляске. При этом никаких решений по санкциям в отношении России по истечению ультиматума со стороны Соединенных Штатов в этих условиях принято не было.

В начале второй декады августа акции отечественных компаний продолжили расти в ожидании встречи президентов США и России, а также на оптимистичных данных Росстата по инфляции. На этом фоне индекс МосБиржи превысил рубеж 3000 пунктов, обновив максимум с конца апреля.

Вместе с тем в конце второй декады августа рынок развернулся вниз после 2-недельного роста; поводом для распродаж послужило отсутствие прорывных решений в урегулировании украинского конфликта по итогам состоявшейся встречи президентов России и США на Аляске. Трамп на пресс-конференции по окончании встречи заявил, что сама встреча была продуктивной, по многим вопросам стороны пришли к согласию, однако окончательной договоренности достигнуто не было.

Банк России 12 сентября принял решение снизить ключевую ставку всего на 1 процентный пункт (до 17%), в то время как большинство аналитиков и участников рынка прогнозировали снижение ставки на 2 процентных пункта. При этом регулятор в заявлении по ставке вновь обошелся без направленного сигнала относительно дальнейшей ДКП. Рынок акций РФ отреагировал на итоги сентябрьского заседания ЦБ заметным падением.

Негатива добавил и президент США, заявивший, что его терпение по отношению к РФ в связи с ситуацией на Украине «как будто иссякает, и иссякает быстро», против России могут быть введены банковские санкции США и торговые пошлины. Трамп также заявил, что президент РФ Путин «подвел» его в том, что касается урегулирования конфликта на Украине. «Это та война, которую я считал самой простой из-за моих отношений с президентом Путиным. Но он меня подвел», - сказал он в Лондоне на пресс-конференции по итогам встречи с премьер-министром Великобритании.

Кроме того, 23 сентября Трамп заявил, что Киев может добиться успеха в вооруженном противостоянии с РФ при поддержке Евросоюза. «Я думаю, что Украина при поддержке ЕС находится в позиции для того, чтобы бороться и вернуть всю Украину обратно к ее изначальным границам», - написал Трамп в соцсети Truth Social. По его мнению, «со временем, если проявить терпение, и при финансовой поддержке Европы и особенно НАТО, можно добиться тех границ, какими они были до начала этой войны».

Геополитика и ДКП ЦБ РФ определяли динамику акций в октябре Президент РФ Путин на заседании международного дискуссионного клуба «Валдай» заявил, что возможные поставки США «Томагавков» Украине не изменят соотношения сил на поле боя, они будут сбиваться, а сам факт поставок нанесет ущерб российско-американским отношениям.

В свою очередь пресс-секретарь президента РФ Песков заявил, что милитаристский настрой Европы мешает украинскому урегулированию. По его словам, «миротворческие усилия президента США фактически разбиваются о скалу европейского милитаризма». По мнению представителя Кремля, роль Европы в нагнетании ситуации максимальная, европейцы всячески поощряют киевский режим на несговорчивость, отсутствие диалога. «Европа действительно говорит о том, что нужно готовиться к войне. Европа говорит о том, что значительную часть бюджета нужно тратить на военные цели», - заметил Песков.

В интервью в программе «Москва. Кремль. Путин» президент России еще раз повторил тезис о том, что возможные поставки США «Томагавков» Украине могут привести к разрушению наметившейся позитивной тенденции в двусторонних российско-американских отношениях. В свою очередь президент США заверил, что при принятии решений по Украине, в частности, о передаче вооружений Киеву, стремится избежать эскалации конфликта. «Я не стремлюсь спровоцировать эскалацию», - сказал он журналистам в Белом доме, говоря в том числе о поставках вооружений Киеву.

Локальное улучшение ситуации на рынке произошло 16 октября, когда инвесторы отыгрывали итоги состоявшегося в этот день очередного телефонного разговора президентов России и США, давшие надежду на ослабление геополитической напряженности и возможный прогресс в урегулировании украинского конфликта. Индекс IMOEX2 в ходе вечерних торгов превысил 2700 пунктов, максимальными темпами с декабря 2024 года (+7%). Президент США заявил, что в ходе телефонного разговора с Путиным ему удалось добиться значительного прогресса по украинскому урегулированию. Кроме того, Трамп объявил, что в ближайшее время страны организуют переговоры на высоком уровне, после чего последует встреча лидеров двух стран в Будапеште.

В начале третьей декады октября рынок вернулся к снижению из-за опасений эскалации геополитической напряженности после отмены саммита глав США и России, а также объявления Евросоюзом и США новых антироссийских санкций. Итоги октябрьского заседания ЦБ, на котором ставка была снижена лишь на 0,5 процентного пункта (до 16,5% годовых) при ухудшении прогнозов регулятора по ключевой ставке на 2026 год, также добавили пессимизма. В результате индекс МосБиржи в начале последней недели октября локально опускался ниже отметки 2460 пунктов, обновив минимум с 20 декабря 2024 года.

Обнадеживающее мини-ралли конца года благодаря геополитическому фактору Рынок акций РФ подскочил вверх 18 ноября на возросших ожиданиях прогресса в украинском урегулировании после сообщений президента Украины Владимира Зеленского о планах посетить Турцию для подготовки к активизации мирных переговоров. При этом агентство Associated Press сообщило со ссылкой на источник, что спецпосланник президента США Стив Уиткофф планирует встретиться с Зеленским во время его визита в Турцию. На этом фоне индекс МосБиржи смог оттолкнуться от уровня 2500 пунктов.

Наиболее активный рост отмечался 19 ноября, когда индекс МосБиржи за день прибавил почти 100 пунктов, поднявшись к 2650 пунктам, чему способствовали сообщения на тему урегулирования конфликта вокруг Украины. Администрация президента США Трампа рассчитывает, что к концу ноября можно будет согласовать рамки будущего соглашения по украинскому урегулированию, сообщило Politico со ссылкой на источники.

В свою очередь портал Axios сообщил со ссылкой на американских и российских представителей, что администрация Трампа тайно консультируется с Россией, разрабатывая новый план украинского урегулирования. По данным собеседников портала, план состоит из 28 пунктов по четырем основным составляющим: мир на Украине, гарантии безопасности, безопасность в Европе и будущие отношения США с Россией и Украиной.

Спецпосланник президента США Уиткофф не стал проводить встречу с президентом Украины в столице Турции, когда выяснилось, что тот не намерен обсуждать новый американский план по украинскому урегулированию. Вместо этого украинский президент привез в Анкару другой план, подготовленный вместе с европейскими партнерами.

Портал Axios со ссылкой на источники сообщил, что новый американский план по завершению украинского конфликта предусматривает передачу РФ Донбасса и создание там демилитаризованной зоны в обмен на гарантии безопасности для Украины от Вашингтона. США и другие страны должны будут признать Донбасс и Крым частью РФ, однако Украину об этом просить не будут. Помимо этого, по данным издания Financial Times, предложение предполагает уменьшение численности украинской армии в два раза, «отказ Киева от некоторого оружия», а также сокращение американской военной помощи.

Вечером 20 ноября Bloomberg сообщил со ссылкой на источники, что разработанное американской стороной предложение по урегулированию конфликта на Украине предусматривает, среди прочего, отмену санкций, введенных против России. По словам собеседников, президент Украины Зеленский «получил сигналы от США о необходимости принять это предложение». На этом фоне индекс IMOEX2 в ходе вечерней сессии локально подскочил и протестировал отметку 2700 пунктов, обновив максимум за месяц.

После локальной просадки новый выход индекса МосБиржи за рубеж 2700 пунктов произошел в конце первой недели декабря на ожиданиях прогресса в переговорном процессе урегулирования конфликта вокруг Украины. В дальнейшем вплоть до конца года колебания индекса МосБиржи проходили в основном в диапазоне 2700-2800 пунктов. При этом итоги последнего в 2025 году заседания ЦБ РФ, на котором ключевая ставка была снижена до 16% годовых, не оказали значимого влияния на динамику российских акций.

Президент США заявил, что продолжает прилагать усилия для урегулирования украинского конфликта и считает, что сможет этого добиться. «Мы работаем над этим очень напряженно и должны его остановить», - сказал Трамп. Кроме того, агентство Bloomberg сообщило со ссылкой на источники, что США принимают меры с целью воспрепятствовать принятию Евросоюзом предложений по выдаче Украине «репарационного кредита» за счет блокированных активов РФ. Лидеры ЕС на саммите в декабре так и не смогли согласовать вопрос о передаче замороженных российских активов на помощь Украине. В итоге Евросоюз принял решение о выделении Украине кредита в размере 90 млрд евро за счет своих бюджетных средств, сообщил глава Евросовета Антониу Кошта. При этом Кошта пояснил, что ЕС «оставляет за собой право погашения этого кредита за счет замороженных российских активов», а также «выдает Еврокомиссии мандат на работу с замороженными российскими активами».

Начало прошлого года для инвесторов в рублевые гособлигации было негативным - котировки ОФЗ в начале января демонстрировали снижение в рамках коррекции после бурного роста на итогах декабрьского (2024 года) заседания ЦБ, на котором ключевая ставка была сохранена на уровне 21% годовых. К концу первой декады января давление продавцов усилилось, что привело к более заметной ценовой просадке ОФЗ.

После локальной стабилизации падение котировок возобновилось в середине первого месяца года. В преддверии публикации данных по инфляции в России за декабрь и начало января инвесторы предпочли сократить позиции в гособлигациях. Это отразилось и на результатах первых в 2025 году аукционов, совокупный спрос на которых составил всего 23 млрд рублей, а объем размещения не дотянул и до 10 млрд рублей по номиналу.

Цены ОФЗ в третьей декаде января продолжили сползать вниз в ожидании важных геополитических новостей. Президент США Дональд Трамп заявил о необходимости как можно скорее договориться с РФ по украинскому урегулированию и пригрозил в противном случае ввести пошлины и санкции в отношении российского экспорта. «Если мы не заключим соглашение и скоро, у меня не будет другого выбора, кроме как ввести высокие налоги, пошлины, санкции на все, что Россия продает США, и против других причастных стран», - написал Трамп в социальной сети Truth Social.

Давление на котировки ОФЗ оказывали также возросшие опасения возможного сохранения высоких процентных ставок в России в течение продолжительного периода времени. В результате ценовой индекс RGBI к концу января опустился до 103,6 пункта. Однако опубликованные 5 февраля еженедельные данные о замедлении темпов инфляции в РФ вторую неделю подряд, что снизило вероятность новых повышений ключевой ставки, стимулировали активизацию покупателей ОФЗ.

В начале торгов 13 февраля рост ценового индекса RGBI достигал 3,87% (до 107,41 пункта) на ожиданиях снижения геополитических рисков после состоявшегося днем ранее телефонного разговора президентов России и США. Доходность индексного портфеля при этом локально опускалась почти на один процентный пункт - в район 16,15-16,20% годовых. К концу торгов рынок немного откатился вниз от утренних максимумов, но все равно остался в заметном плюсе (+3%, поднявшись до 106,46 пункта).

«Президент Трамп высказался за скорейшую остановку боевых действий и решение проблемы мирными средствами. Президент Путин со своей стороны упомянул о необходимости устранения первопричин конфликта и согласился с Трампом, что долгосрочное урегулирование может быть достигнуто посредством мирных переговоров», - сообщил пресс-секретарь президента РФ Дмитрий Песков. По его словам, Путин и Трамп согласились, что наступило время для совместной работы двух стран.

Центральным событием 14 февраля стало заседание Банка России, на котором ключевая ставка была сохранена на уровне 21% годовых. Вместе с тем сигнал ЦБ относительно дальнейшей динамики ставки остался жестким - регулятор будет оценивать целесообразность ее повышения на ближайшем заседании. Реакция долгового рынка на жесткую тональность ЦБ оказалась негативной - индекс RGBI, подраставший на 2,2% (рынок продолжал отыгрывать геополитику), во второй половине дня перешел к коррекции.

Тем не менее, к концу февраля котировки ОФЗ смогли не только вернуть утраченные ранее позиции, но и обновить более чем полугодовые максимумы благодаря как новой порции позитивных сообщений на геополитическую тематику, так и публикации обнадеживающих еженедельных данных по инфляции. Поток позитивных геополитических новостей на этот раз поступил из Эр-Рияда, где прошли первые за последние несколько лет переговоры российской и американской делегаций.

Основным событием для российского финансового рынка 21 марта стало очередное заседание Банка России, на котором ключевая ставка была сохранена на уровне 21%. При этом, вопреки ожиданиям рынка, ЦБ не стал отказываться от направленности сигнала в сторону возможного повышения ставки в будущем, хотя и немного смягчил формулировку - «если динамика дезинфляции не будет обеспечивать достижение цели, ЦБ рассмотрит вопрос о повышении ключевой ставки». Реакция рынка оказалась негативной, так как инвесторы рассчитывали на большую решительность ЦБ в плане сигналов смягчения ДКП.

Цены гособлигаций в начале апреля продолжили корректироваться вниз, отыгрывая как внутренний инфляционный фактор, так и негативный внешний фон, связанный с объявлением президентом США Дональдом Трампом новых пошлин в отношении торговых партеров США. Давило на рынок и снижение геополитического оптимизма. К мартовскому заседанию ЦБ долговой рынок подошел с завышенными ожиданиями быстрой геополитической разрядки и смягчения риторики регулятора относительно ключевой ставки. В конце марта - начале апреля ожидания инвесторов стали более реалистичными.

Основное давление на внутренний долговой рынок 3-4 апреля оказало заметное падение мировых рынков, в том числе нефтяных цен, после того как Соединенные Штаты объявили о новых значительных пошлинах в отношении своих торговых партнеров. В свою очередь Китай анонсировал ответные меры. Взаимные торговые претензии между двумя крупнейшими экономиками мира вызвали обвал на мировых фондовых площадках, а также падение нефти Brent почти на $10 - с уровней $74-75 до $65-66 за баррель.

В дальнейшем внутренний долговой рынок оказался во власти высокой волатильности из-за нестабильной ситуации на мировых рынках на фоне торговых войн, инициированных Соединенными Штатами. Фондовые индексы США взлетели на 8-12% на заявлении президента Трампа о приостановке на 90 дней действия пошлин для стран, не ответивших на ранее объявленные им тарифные меры.

США смягчили позицию по пошлинам в отношении ряда стран, чтобы дать им время для переговоров с Вашингтоном по ликвидации проблем в сфере двусторонней торговли, пояснил американский министр финансов Скотт Бессент. «Каждый из этих случаев будет обсуждаться, на это потребуется какое-то время, причем президент Трамп хочет быть вовлечен в это лично. Для этого нам нужна 90-дневная пауза», - сказал он.

Улучшение ситуации на мировых рынках, в том числе отскок нефти, вызвало активизацию покупателей и на внутреннем долговом рынке. Индекс RGBI по итогам торгов 10 апреля сразу отыграл почти один пункт. Свою позитивную роль сыграли и сообщения о том, что спецпосланник президента США Стив Уиткофф прибыл в Россию, где состоялась его встреча с президентом РФ Путиным.

Рынок ОФЗ в конце мая развернулся вверх в ожидании снижения ставки ЦБ Котировки ОФЗ во второй половине мая перешли к повышению на фоне возросших ожиданий смягчения денежно-кредитной политики ЦБ уже на заседании 6 июня. Кроме того, позитивное влияние на рынок оказал телефонный разговор президентов РФ и США, состоявшийся 19 мая. Президент США сообщил, что не ужесточает санкции в отношении России, чтобы не препятствовать процессу урегулирования конфликта.

Индекс RGBI в последние торговые дни мая смог выйти из узкого диапазона 108-109 пунктов, в котором находился почти месяц, закрыв последний месяц весны вблизи отметки 110 пунктов. Поводом для активизации покупателей послужили сообщения о новом раунде переговоров между Россией и Украиной, данные по дальнейшему замедлению инфляции, а также сильные итоги аукционов по размещению ОФЗ. Ожидания скорого смягчения ДКП подогрели заявления главы Минэкономразвития РФ Максима Решетникова, что экономика России вошла в период охлаждения, сейчас задача - грамотно его пройти, и ведомство рассчитывает на своевременное смягчение ДКП, чтобы в перспективе сохранить целевые трехпроцентные темпы роста, обозначенные президентом.

Итоги заседания Банка России, состоявшегося 6 июня, оказались неоднозначными. С одной стороны, регулятор снизил ключевую ставку (впервые с сентября 2022 года) на один процентный пункт, как и ожидал рынок. Вместе с тем участники рынка негативно восприняли отсутствие в заявлениях центробанка сигнала на дальнейшее снижение ставки. «Что касается будущих шагов по ставке - не предопределено. Наше решение будет зависеть от того, как будет развиваться ситуация, от тех данных, которые мы получим к моменту следующего заседания по ставке», - отметила председатель ЦБ Эльвира Набиуллина.

После коррекционного снижения рост ОФЗ возобновился в середине июля в ожидании дальнейшего смягчения ДКП на фоне позитивных данных об уровне инфляции. Ценовой индекс RGBI за неделю с 14 по 18 июля вырос на 2,3%. Таким образом, к началу третьей декады месяца рынок уже учитывал в ценах снижение ставки на два процентных пункта. Ожидания рынка оправдались - по итогам заседания 25 июля Банк России снизил ключевую ставку с 20% до 18% годовых.

Итоги июльского заседания ЦБ дали новый импульс для роста индекса RGBI. Вместе с тем рост геополитических и санкционных рисков, вызванный новыми заявлениями президента США в отношении России, привел к локальной просадке рынка. Новый дедлайн по достижению соглашения между РФ и Украиной не будет превышать 10-12 дней вместо ранее намеченных 50 дней, заявил Трамп. «Я установлю новый срок: примерно на 10 или 12 дней, начиная с сегодняшнего дня. Нет причин ждать», - сказал он 28 июля.

Однако уже 30 июля рыночная конъюнктура улучшилась после того, как МИД КНР в ответ на угрозы США ввести вторичные санкции против российских энергоносителей заявил, что Китай в политике энергетической безопасности будет руководствоваться своими интересами. При этом новые еженедельные данные по инфляции в РФ также оказались позитивными для долгового рынка. Индекс гособлигаций RGBI 8 августа обновил максимум с февраля 2024 года, поднявшись выше 120 пунктов, на новых геополитических сообщениях. Трамп заявил, что его встреча с президентом России состоится 15 августа. «Встреча, которую очень ждут, между мной - президентом США - и президентом России Владимиром Путиным состоится в пятницу, 15 августа, в великолепном штате Аляска», - написал он в соцсети Truth Social.

Индекс RGBI после локальной просадки продолжил карабкаться вверх, обновляя полуторагодовые максимумы, на ожиданиях прогресса в переговорах по урегулированию конфликта вокруг Украины. «Я считаю, что у нас была очень продуктивная встреча: по многим вопросам мы пришли к согласию», - сказал президент США по окончании разговора с президентом РФ на Аляске. Он отметил, что «хотя есть и пара крупных тем, по которым мы пока не достигли окончательного согласия, но у нас уже есть прогресс». «Но пока никакой окончательной договоренности нет», - констатировал Трамп.

Рост инфляционных ожиданий населения в августе до 13,5% с 13% в июне-июле стал холодным душем для рынка ОФЗ 20 августа - индекс RGBI после достижения в начале торгов отметки 122,36 пункта развернулся вниз и к концу дня опустился до 121,55 пункта. Рост инфляционных ожиданий объяснялся повышением тарифов ЖКХ с 1 июля и цен на бензин в июле-августе.

Глава департамента денежно-кредитной политики ЦБ РФ Андрей Ганган заявил, что серия из нескольких недель подряд, на протяжении которых Росстат фиксирует снижение индекса потребительских цен, не означает «победу над инфляцией»: нужно смотреть и на более долгосрочные показатели. «Мы смотрим на данные за месяцы и кварталы, а не только за недели», - отметил он. По словам Гангана, «нужно добиться устойчивости дезинфляционного тренда. Последний месяц быстро дешевеют картофель, свекла и остальной «борщевой набор» вместе с огурцом, которые очень сильно подорожали в первой половине года. Это скорее нормализация цен. Если посмотреть на многие другие товары и особенно услуги, там картина не столь позитивная. И потребители это чувствуют».

Ценовой индекс гособлигаций RGBI 1 сентября смог оттолкнуться от отметки 119 пунктов, прервав непрерывное снижение в течение восьми торговых сессий подряд. Поддержку ОФЗ стал оказывать и фактор приближающегося заседания ЦБ РФ, на котором участники рынка прогнозировали еще одно снижение ставки на 200 базисных пунктов.

Возобновление недельной дефляции, а также слова главы Минэкономразвития взбодрили индекс RGBI, который 4 сентября показал резкий рост до уровней выше 121 пункта. Ситуация с инфляцией в РФ сейчас коренным образом отличается от начала года, последние два месяца наблюдается дефляция (за вычетом индексации ЖКХ в июле), рубль достаточно крепкий, урожай хороший, а в экономике, наоборот, сильное охлаждение, ЦБ имеет большое пространство для смягчения ДКП и снижения ставки, заявил Решетников.

«Для ЦБ основная задача - борьба с инфляцией, поэтому проводится сейчас жесткая денежно-кредитная политика, поэтому такие высокие процентные ставки. С одной стороны, действительно, видим успех этой политики - у нас последние два месяца, если отбросить традиционную индексацию тарифов в июле, наблюдается дефляция. Данные по августу недельные показывают дефляцию в августе. Поэтому можно говорить, что в общем ситуация с инфляцией коренным образом иная, чем была в начале года. Оценки Минсельхоза по урожаю достаточно благоприятные, поэтому каких-то дополнительных рисков не видим, хотя какие-то колебания ценовые могут быть по отдельным продуктам, мы их отслеживаем», - описал ситуацию с инфляцией глава Минэкономразвития. «Охлаждение экономики сильное, и мы исходим из того, что у Банка России большое пространство для смягчения денежно-кредитных условий, для снижения ставки, дальше это уже их прерогатива», - сказал Решетников.

Реакция внутреннего долгового рынка на итоги сентябрьского заседания ЦБ оказалась негативной, так как регулятор снизил ставку лишь на один процентный пункт (до 17% годовых), в то время как инвесторы ожидали ее снижения на два процентных пункта.

Активность продавцов возросла 19 сентября под давлением санкционных рисков. Европейская комиссия (ЕК) утвердила 19-й пакет санкций ЕС в отношении России. В свою очередь президент США Трамп заявил, что президент РФ Путин «подвел» его в том, что касается урегулирования конфликта на Украине. «Это та война, которую я считал самой простой из-за моих отношений с президентом Путиным. Но он меня подвел», - сказал он на пресс-конференции по итогам встречи с премьер-министром Великобритании.

Центробанк видит, что ожидания рынка по дальнейшему снижению ключевой ставки стали сдержаннее, дальше планирует двигаться, тщательно выверяя шаги, заявила Набиуллина в ходе Международного финансового форума, организованного Ассоциацией банков России. «Накануне нашего решения рынки заложились на более стремительное снижение ставки, причем не только на сентябрьском заседании, которое прошло, но и по всей траектории ключевой ставки», - сказала глава ЦБ. «По реакции рынка на то решение, которое состоялось, на сигнал мы видим, что ожидания по дальнейшему снижению ставки стали более сдержанными. И я хочу подтвердить, что дальше мы будем двигаться, тщательно выверяя каждый шаг», - добавила она.

Ситуацию на рынке 24 сентября ухудшили новые заявления Трампа, который, в частности, заявил, что Киев может добиться успеха в вооруженном противостоянии с РФ при поддержке Евросоюза. «Я думаю, что Украина при поддержке ЕС находится в позиции для того, чтобы бороться и вернуть всю Украину обратно к ее изначальным границам», - написал Трамп в соцсети Truth Social. По его мнению, «со временем, если проявить терпение, и при финансовой поддержке Европы и особенно НАТО, можно добиться тех границ, какими они были до начала этой войны».

Очередное снижение ставки ЦБ стимулировало рост цен ОФЗ в октябре На рынке рублевых госбумаг 6 октября стали прослеживаться осторожные покупки после заметного ценового снижения в предыдущие недели - участники рынка стали откупать подешевевшие гособлигации. В рамках отскока индекс RGBI локально смог превысить отметку 115 пунктов, однако удержать ее не смог.

Цены ОФЗ, колебавшиеся 13-15 октября в рамках бокового диапазона, затем продемонстрировали заметный рост, триггером которого послужил очередной телефонный разговор между Путиным и Трампом. Результатом этого разговора стала договоренность о подготовке новой личной встречи двух президентов, что вызвало всплеск оптимизма на рынке. Данный фактор совокупно с приближением очередного заседания ЦБ привел к массовому закрытию коротких позиций и отскоку индекса RGBI выше 116 пунктов.

Однако надежды игроков на улучшение геополитической ситуации не оправдались, так как уже через несколько дней Трамп заявил, что отменил планировавшуюся в Будапеште встречу с Путиным. «Мы отменили встречу с президентом Путиным», - заявил он 23 октября в ходе встречи с генсеком НАТО Марком Рютте в Белом доме. Трамп отметил, что не увидел смысла проводить встречу в настоящий момент, но надеется встретиться с президентом РФ «в будущем».

Тем не менее, поддержку рынку ОФЗ в конце октября оказало решение Банка России опустить ключевую ставку на 50 базисных пунктов - до 16,5% годовых. Кроме того, участники рынка позитивно оценили заявление главы ЦБ, что ускорение инфляции из-за разовых факторов не отменяет в целом вектор на снижение ключевой ставки. «Инфляция в следующем году, по нашему прогнозу, будет снижаться к целевому уровню 4%. В начале 2026 года она ненадолго может ускориться из-за повышения налогов, затем из-за опережающего роста коммунальных тарифов, но это не отменяет вектора на снижение ключевой ставки», - сказала Набиуллина, представляя в Госдуме доклад об основных направлениях единой денежно-кредитной политики на 2026-2028 годы. Ключевой новостью второй декады ноября для долгового рынка стало включение флоатеров (ОФЗ-ПК) в план первичных размещений. Помимо 8-летних классических бумаг Минфин выставил на аукционы сразу два выпуска флоатеров номинальным объемом по 1 трлн рублей каждый.

Накопив позитив после успешных аукционов и обнадеживающих данных по инфляции, индекс гособлигаций RGBI 13 ноября протестировал отметку 118 пунктов. В дальнейшем рынок перешел к консолидации в достаточно узком диапазоне (117,5-118 пунктов по индексу RGBI) при отсутствии значимых новостных триггеров. Реакция рынка рублевых гособлигаций на улучшение внешнего геополитического фактора в конце ноября - декабре оказалась сдержанной в отличие от рынка акций. Для инвесторов в ОФЗ более значимыми были внутренние факторы, такие как текущая инфляция, инфляционные ожидания и действия ЦБ по смягчению монетарной политики.

Путин 21 ноября заявил, что Москва получила от Вашингтона текст плана по украинскому урегулированию. «У нас этот текст есть. Мы получили его по имеющимся каналам взаимодействия с американской администрацией. Полагаю, что и он может быть положен в основу окончательного мирного урегулирования. Но предметно с нами этот текст не обсуждался», - сказал президент на совещании с постоянными членами Совбеза.

На последнем в 2025 году заседании Банк России снизил ключевую ставку еще на 50 базисных пунктов (до 16% годовых), дав при этом нейтральный сигнал относительно ДКП на перспективу - «дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий», что в определенной степени сдерживало рост рынка ОФЗ в конце декабря.

Минфин в IV квартале разместил ОФЗ с учетом юаневых траншей на общую сумму 3,828 трлн рублей по номиналу при плане 3,8 трлн рублей; объем размещения ОФЗ за весь 2025 год - 8,266 трлн рублей по номиналу. Объем выручки (объем средств, вырученных от продажи ОФЗ по рыночной стоимости) составил 3,533 трлн рублей в IV квартале и 7,202 трлн рублей за весь 2025 год с учетом размещенных ОФЗ в юанях.

Таким образом, Минфину удалось как перевыполнить квартальный план размещения гособлигаций в номинальном выражении в октябре-декабре, так и набрать необходимую сумму фактически привлеченных средств, чтобы перекрыть цифру общего объема государственных заимствований, запланированных в бюджете. Согласно закону о корректировке федерального бюджета РФ на 2025 год, принятому Госдумой в конце октября, объем государственных заимствований был увеличен на 2,2 трлн рублей. Таким образом, запланированный в бюджете объем средств, который должен быть получен от размещения ОФЗ, был увеличен до 6,981 трлн рублей.

Наибольшие объемы размещения были зафиксированы 12 ноября, когда Минфин на трех аукционах продал ОФЗ на сумму 1,856 трлн рублей по номиналу, что стало рекордным объемом размещения нового госдолга за один аукционный день. Львиная доля размещений в этот день (на 1,691 трлн рублей по номиналу) пришлась на два новых выпуска ОФЗ-ПК.

Кроме того, совокупный объем дебютного размещения юаневых ОФЗ составил 20 млрд юаней. Размер транша с дюрацией в 3,2 года был зафиксирован в размере 12 млрд юаней, выпуска сроком 7,5 года - 8 млрд юаней. Исходя из официального курса ЦБ РФ на 2 декабря, рублевый эквивалент суммарного объема размещения составил 219 млрд рублей. Купон по выпуску с меньшим сроком до погашения, на который был более высокий спрос, был установлен на уровне 6%, по выпуску с погашением через 7,5 года - 7% годовых.

Помимо двух выпусков ОФЗ-ПК, размещенных 12 ноября, и двух траншей юаневых ОФЗ, остальной объем размещения (6,356 трлн рублей по номиналу) пришелся на классические гособлигации с фиксированной ставкой купона (ОФЗ-ПД).

Журнал «Вестник НАУФОР» - это ежемесячный журнал с познавательными статьями о практике работы на рынке ценных бумаг, обзорами рынка, интервью с ведущими его представителями, материалами конференций рынка ценных бумаг.

Авторами журнала являются профессиональные финансисты: брокеры, управляющие, аналитики, корпоративные юристы, риск-менеджеры, представители инфраструктуры. Зная профессию изнутри, эти люди пишут о том, что действительно является повесткой их рабочего дня. Уровень понимания и анализа конкретных проблем задан принадлежностью авторов к индустрии финансов.

Читателями журнала «Вестника НАУФОР» являются представители госорганов, Банка России, руководители и специалисты финансовых компаний - профучастников рынка ценных бумаг и управляющих компаний, инвестиционные консультанты.

По вопросам приобретения печатной версии издания связываться с Мироновой Татьяной - mironova@naufor.ru