Севинч Ипатова, №2

05.03.2026

| ВЕСТНИК НАУФОР №2/2026 |

|---|

генеральный директор АО Инвестиционная компания «АКБФ»

ЗНАКОМЬТЕСЬ - ВСЕМ ИЗВЕСТНОЕ РЕПО

Последние два года принесли радикальные изменения на российский денежный рынок. Волатильность, рост процентных ставок, усиливающаяся конкуренция за ликвидность - все это заставило бизнес пересмотреть, как он работает с деньгами. Раньше управление ликвидностью было роскошью крупных корпораций с собственными казначейскими отделами. Сегодня это стало критической компетенцией для любой компании, которая серьезно относится к финансовому здоровью.

Вот в чем суть проблемы: традиционные инструменты, которыми компании пользовались десятилетиями - банковские депозиты, накопительные счета - перестали быть привлекательными. Нужны альтернативы.

Эволюция инструмента: почему РЕПО становится решением

РЕПО (repurchase agreement) - это не новинка. Инструмент существует давно, но был доступен только крупным игрокам. Ситуация изменилась благодаря изменениям на Московской бирже: централизованный клиринг, прозрачные правила, система центрального контрагента. Теперь РЕПО доступно компаниям любого размера. Сервис появился на сайте Мосбиржи летом этого года: Сделки РЕПО для бизнеса деньги под залог бумаг | Московская биржа | Московская Биржа.

Суть простая. Компания продает ценные бумаги с обязательством их обратного выкупа через определенный срок. На практике это означает две возможности:

Во-первых, размещение избыточной ликвидности. Если у вас есть временно свободные деньги, вы можете получить рыночный доход, который формируется в зависимости от спроса и предложения на деньги.

Во-вторых, привлечение краткосрочного финансирования без обращения в банк. Это особенно полезно для компаний с сезонной динамикой денежных потоков или неравномерным распределением расходов в течение года.

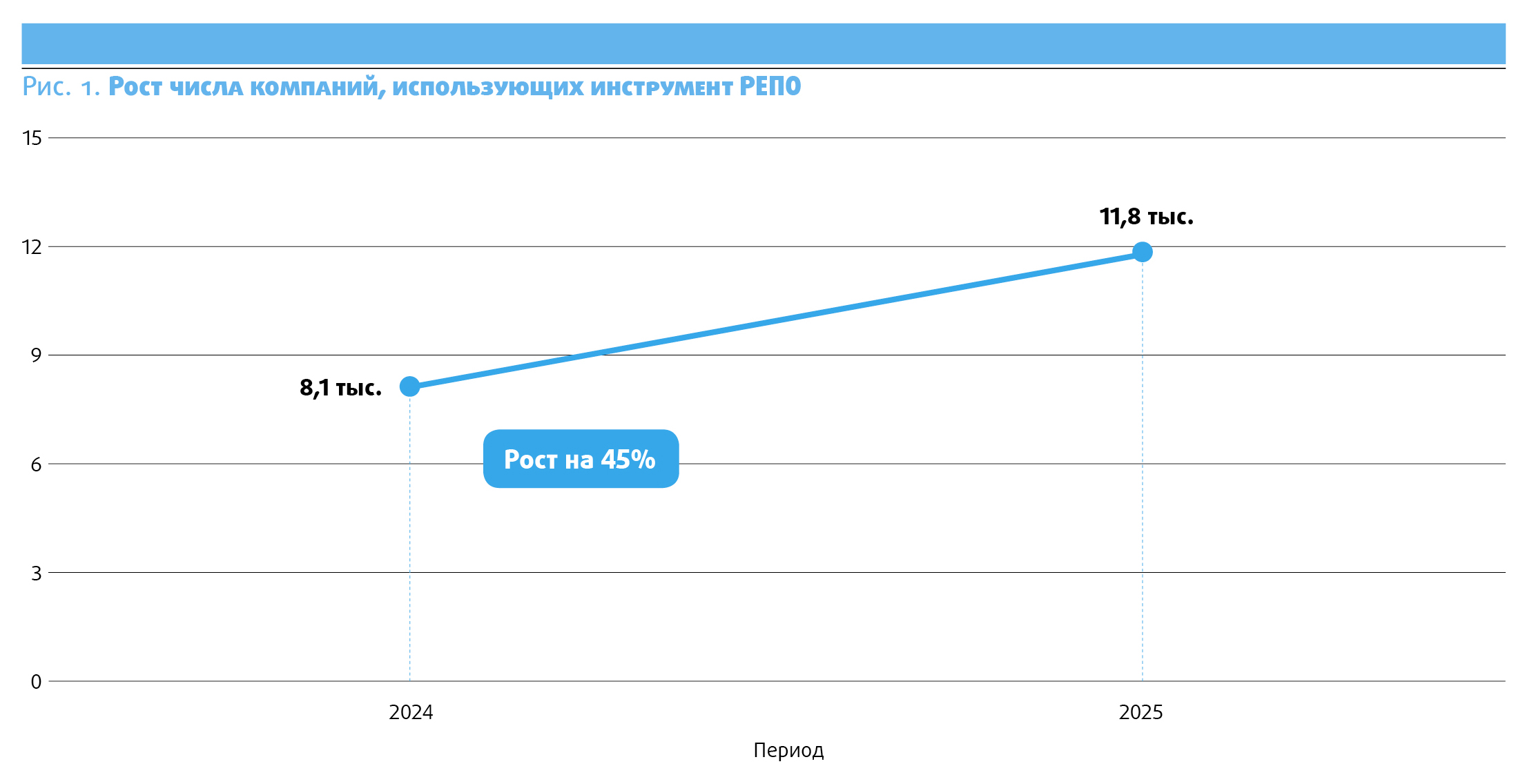

Скорость, с которой рынок адаптировался к новым возможностям, впечатляет. За последний год количество компаний, использующих РЕПО, удвоилось. Сегодня более 10 тысяч компаний активно применяют этот инструмент.

АКБФ в свою очередь активно развивает этот финансовый инструмент и выступает одним из немногих брокеров, который предоставляет эту услугу для корпоративных клиентов через платформу Мосбиржи. Со стороны клиентов можем отметить все больший интерес к РЕПО, ведь управлять средствами и извлекать ежедневную прибыль из остатков средств на счетах достаточно легко через личный кабинет, для этого создана необходимая инфраструктура.

Надежность: почему компании могут спать спокойно

Главный страх при работе с новыми финансовыми инструментами - риск. Что если контрагент оказался ненадежным? Что если он не вернет деньги?

С РЕПО ситуация кардинально иная. Между компанией и её партнером стоит Национальный клиринговый центр (НКЦ) - центральный контрагент. Он гарантирует исполнение обязательств обеих сторон. Вместо того чтобы управлять множеством кредитных лимитов на разных партнеров, компания работает с одним надежным контрагентом.

Это упрощает жизнь. Меньше бюрократии, меньше рисков, меньше операционных издержек на кредитное администрирование.

Есть еще один плюс - бухгалтерский учет. РЕПО в бухгалтерии отражается как займ, а не как продажа активов. Это делает документооборот проще и прозрачнее, как для внутреннего аудита, так и для налоговых органов.

Доходность и гибкость: как это работает на практике

Ставки по РЕПО формируются на рынке в реальном времени. Они отражают спрос и предложение, а не директиву банка. На текущий момент доходность по однодневным сделкам находится в диапазоне 15,1%-15,8% годовых - это примерно на уровне ключевой ставки ЦБ и намного выше, чем предлагают банки по депозитам.

Вот что особенно ценно: гибкость по срокам. Компания может заключить сделку на один день, неделю, месяц, квартал или даже на год. Можно комбинировать сделки по длительности, создавая пул ликвидности, который идеально подходит именно вашему графику денежных потоков.

В качестве обеспечения допускаются облигации федерального займа (ОФЗ), корпоративные облигации и специальные инструменты (клиринговые сертификаты участия). Это означает, что даже если у вас нет ОФЗ, но есть корпоративные бумаги, вы можете использовать их для привлечения финансирования без необходимости продавать эти активы.

От России в мир: валютные РЕПО

Московская биржа предоставляет возможность совершать сделки РЕПО не только в рублях, но и в иностранных валютах: юанях, тенге, белорусских рублях. Пока этот сегмент небольшой - около 0,5% от объема, но интерес растет, особенно среди экспортирующих компаний.

Для компаний, ведущих международную торговлю и держащих валютные остатки, это открывает новые горизонты. Можно получать процентный доход на валютные позиции, не прибегая к сложным дериватам или внебиржевым соглашениям.

Главные барьеры: почему еще не все его используют

Несмотря на впечатляющий рост, рынок РЕПO в России остается далеким от насыщения. Из 4 миллионов зарегистрированных компаний прямой доступ к биржевым инструментам имеют только примерно 100 тысяч. Это означает огромный потенциал.

Почему же остальные не спешат? Три основные причины:

Информационный барьер. Многие компании среднего размера просто не знают, что это возможно или думают, что РЕПО - это что-то исключительно для крупных корпораций.

Организационный барьер. Нужно открыть брокерский счет, обучить команду, интегрировать новые операции в учет, внедрить процедуры управления рисками. Для консервативного руководства это может казаться сложным.

Консервативность. Привычка сильнее. Если компания 20 лет размещала деньги в банке, сложно переориентироваться на новый инструмент.

Но структурные изменения работают в пользу РЕПO. Высокие процентные ставки создают мощные стимулы. Трансформация финансового ландшафта России в сторону развития отечественных инструментов создает благоприятную среду.

Как РЕПO встраивается в казначейскую стратегию

Современное корпоративное казначейство - это не просто управление деньгами. Это система управления ликвидностью, в которой каждый инструмент отвечает за свой временной горизонт.

РЕПO работает с остатками ликвидности в диапазоне от одного дня до нескольких недель. Это база казначейской пирамиды.

Такой подход позволяет минимизировать упущенную выгоду от неиспользованной ликвидности при одновременном снижении процентных рисков.

Плюс практический: РЕПO часто предоставляет более гибкие условия и более низкие ставки, чем банковское кредитование на срок несколько дней или недель. Для компаний с сезонной динамикой денежных потоков это может означать значительную экономию.

Практический пример того, как это работает

Возьмем среднюю производственную компанию с месячным оборотом 100 млн рублей. Её денежные потоки неравномерны: в начале месяца часто выплачиваются зарплаты, в конце могут прийти платежи от клиентов.

Вот что может сделать казначей такой компании:

За год при среднем остатке 15 млн рублей и доходности 16% такая компания может заработать примерно 2,4 млн рублей. Это реальные деньги, которые раньше просто лежали без движения.

Роль профессионалов: что это значит для инвестиционных компаний

Для профессиональных участников рынка РЕПO - это не просто инструмент. Это площадка для развития казначейских консультационных услуг.

Компания, которая может предложить корпоративному клиенту интегрированное решение - помощь в открытии счета, обучение команды, разработка казначейской политики, автоматизация процессов размещения ликвидности - получает серьезное конкурентное преимущество.

Клиент, в свою очередь, получает прозрачное партнерство, где профессионал помогает ему разобраться во всех нюансах и выбрать оптимальный подход именно для его компании.

Как рынок растет сейчас

Последние цифры говорят сами за себя. В 2024 году РЕПO использовало 8,2 тысячи компаний. К концу 2025 года количество удвоилось до 11,8 тысяч, то есть рост составил +45%.

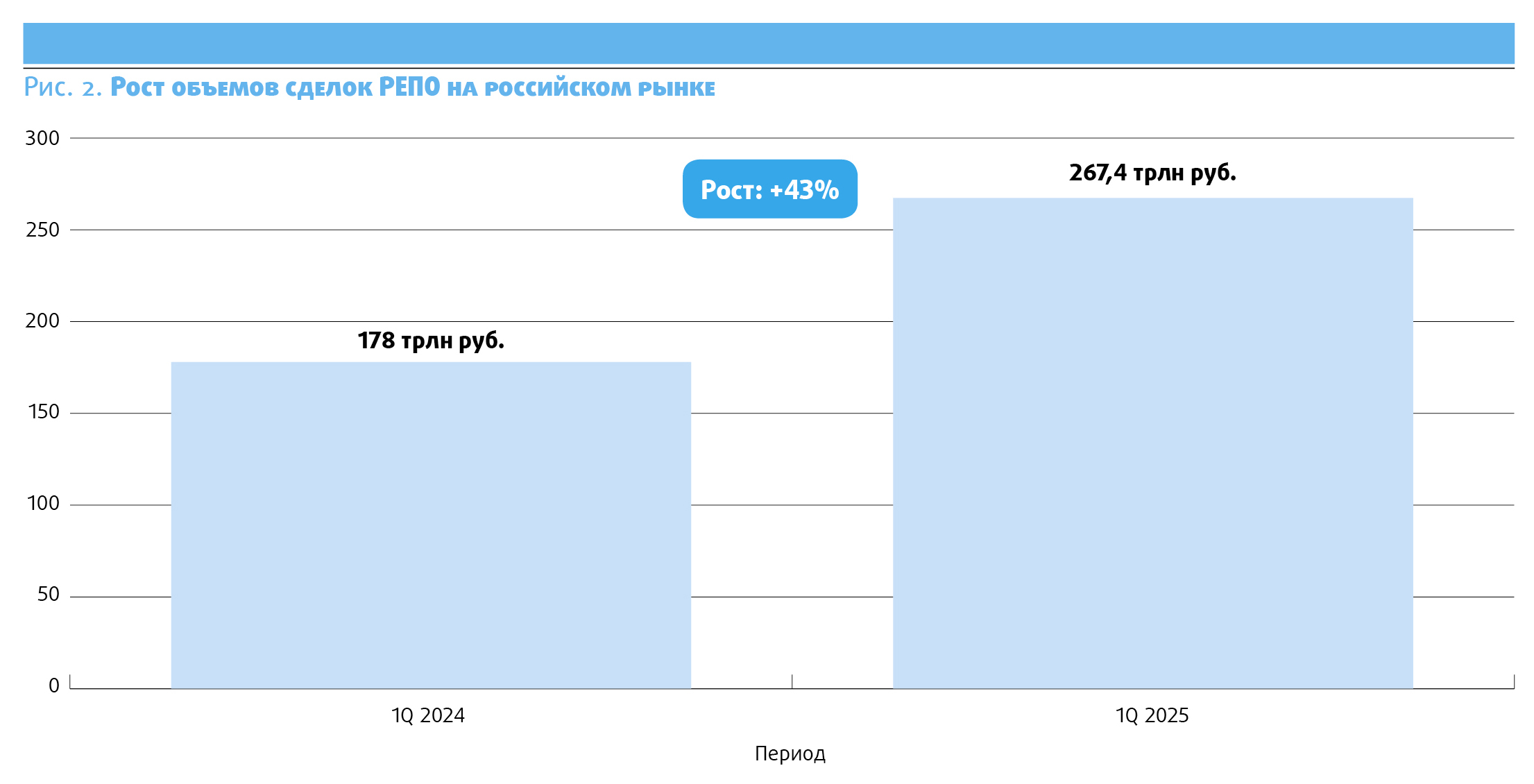

При этом к началу 2025 году объем сделок РЕПО на российском рынке достиг 267,4 трлн рублей.

Это не спекулятивная игра. Это системное внедрение инструмента в практику управления корпоративной ликвидностью.

Что дальше

Дальнейший рост зависит от нескольких факторов:

Образование. Нужны образовательные инициативы для казначеев и финансистов. Не каждый финансовый директор компании из провинции знает, как открыть брокерский счет.

Упрощение процедур. Открытие брокерского счета для юридического лица должно быть проще.

Расширение линейки. Расширение перечня допустимого обеспечения по сделкам поможет привлечь больше компаний, которые не держат значительные остатки ОФЗ.

Региональное развитие. Многие компании за пределами Москвы просто не знают о возможностях. Развитие региональных экосистем критично.

Подытожу, РЕПO - это не модный тренд и не техническая игрушка для финансистов. Это решение реальной проблемы, которую испытывает большинство компаний: как эффективно управлять денежными потоками в условиях высоких ставок и волатильного окружения.

Журнал «Вестник НАУФОР» - это ежемесячный журнал с познавательными статьями о практике работы на рынке ценных бумаг, обзорами рынка, интервью с ведущими его представителями, материалами конференций рынка ценных бумаг.

Авторами журнала являются профессиональные финансисты: брокеры, управляющие, аналитики, корпоративные юристы, риск-менеджеры, представители инфраструктуры. Зная профессию изнутри, эти люди пишут о том, что действительно является повесткой их рабочего дня. Уровень понимания и анализа конкретных проблем задан принадлежностью авторов к индустрии финансов.

Читателями журнала «Вестника НАУФОР» являются представители госорганов, Банка России, руководители и специалисты финансовых компаний - профучастников рынка ценных бумаг и управляющих компаний, инвестиционные консультанты.

По вопросам приобретения печатной версии издания связываться с Мироновой Татьяной - mironova@naufor.ru