Елена Малинина, Станислав Дмитриев, Сергей Ярлыков, №3/2026

21.04.2026

| ВЕСТНИК НАУФОР №1/2026 |

|---|

|  |  | ||

| Елена Малинина | Станислав Дмитриев | Сергей Ярлыков | ||

Директор центра экономического анализа, группа «Интерфакс» | Руководитель направления по работе с некредитными финансовыми организациями, группа «Интерфакс» | Руководитель направления по работе с кредитными финансовыми организациями, группа «Интерфакс» |

Эмитент-невидимка

С 2022 года российский финансовый рынок функционирует в условиях беспрецедентных послаблений со стороны регуляторов на раскрытие информации. Принятые Правительством РФ постановление № 1102, решения и разъяснения Банка России и Минфина дали эмитентам право существенно сократить объем публикуемых данных, включая финансовую отчетность и сведения об аффилированных лицах. Заявленная цель - снижение риски вторичных санкций.

Мы проанализировали динамику раскрытия информации ключевыми эмитентами за последние 5 лет, используя данные пяти официальных центров раскрытия МСФО-отчетности и документы об аффилированных лицах, а также базу ГИР БО от ФНС с отчетностью по РСБУ. Результаты показывают, что часть отчетности была скрыта задним числом, а в части связей после точечного нераскрытия первых исследуемых лет после 2022 года наступил «эффект домино».

Методология исследования и источники информации

Мы использовали три основных блока данных и следующие платформы раскрытия:

Выборка включала 749 основных эмитентов, чьи ценные бумаги обращаются на организованных торгах. Временной горизонт - 5 лет, что позволяет увидеть тренды как в «докризисный» период, так и в эпоху активного применения ограничений. Ключевые аспекты, на которые мы обращали внимание во время исследования:

Результаты исследования

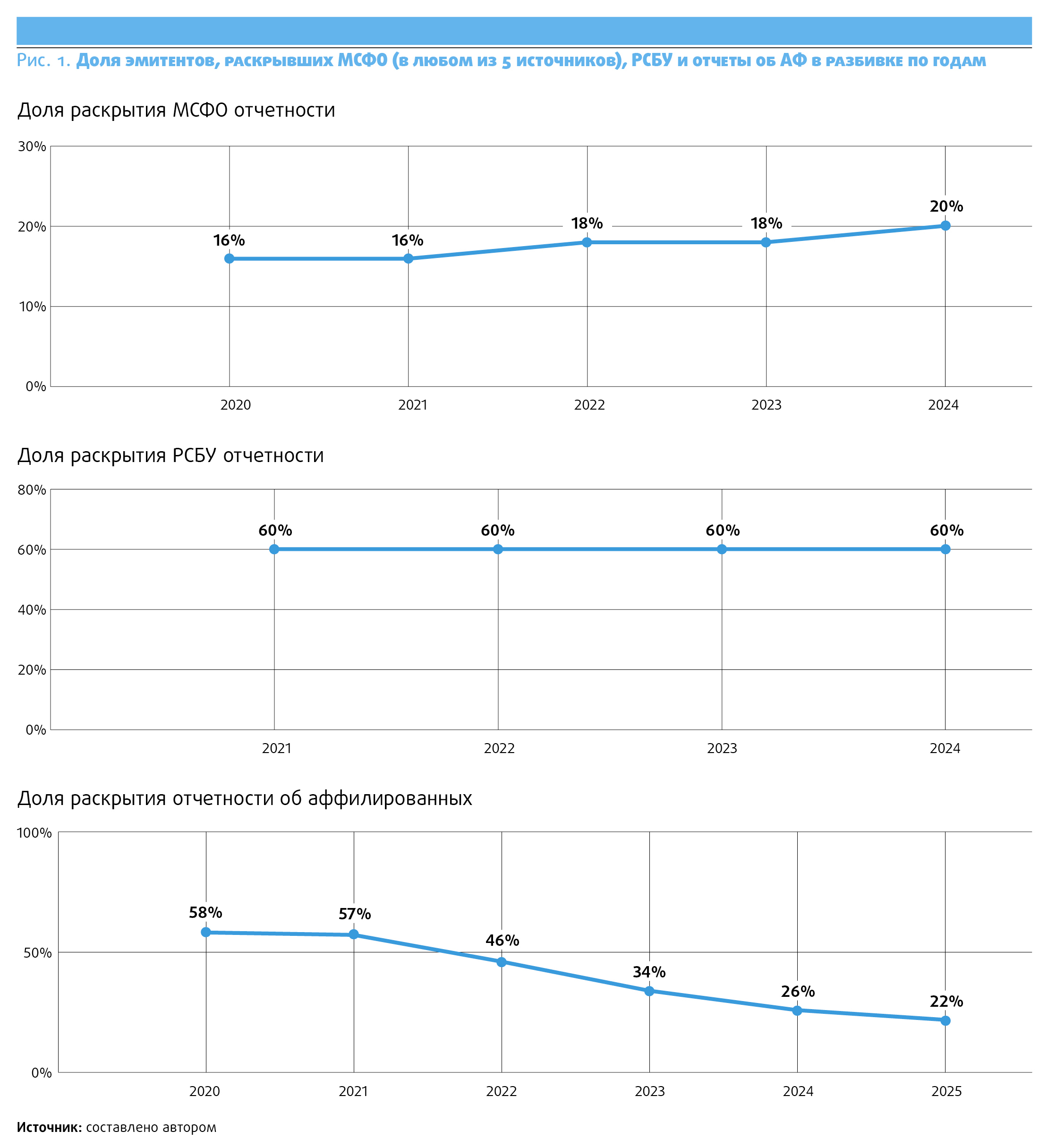

Анализ показал, что резкий обрыв тренда в 2022 году формально совпадает с введением защитных мер. Раскрытие РСБУ сохранилось на уровне 60%, а доля раскрытых МСФО отчетов находится на уровне 16-20%. Тренд раскрытия связей организации негативен: от 57% до 2022 года и вплоть до 22% по раскрытию за 2025 год.

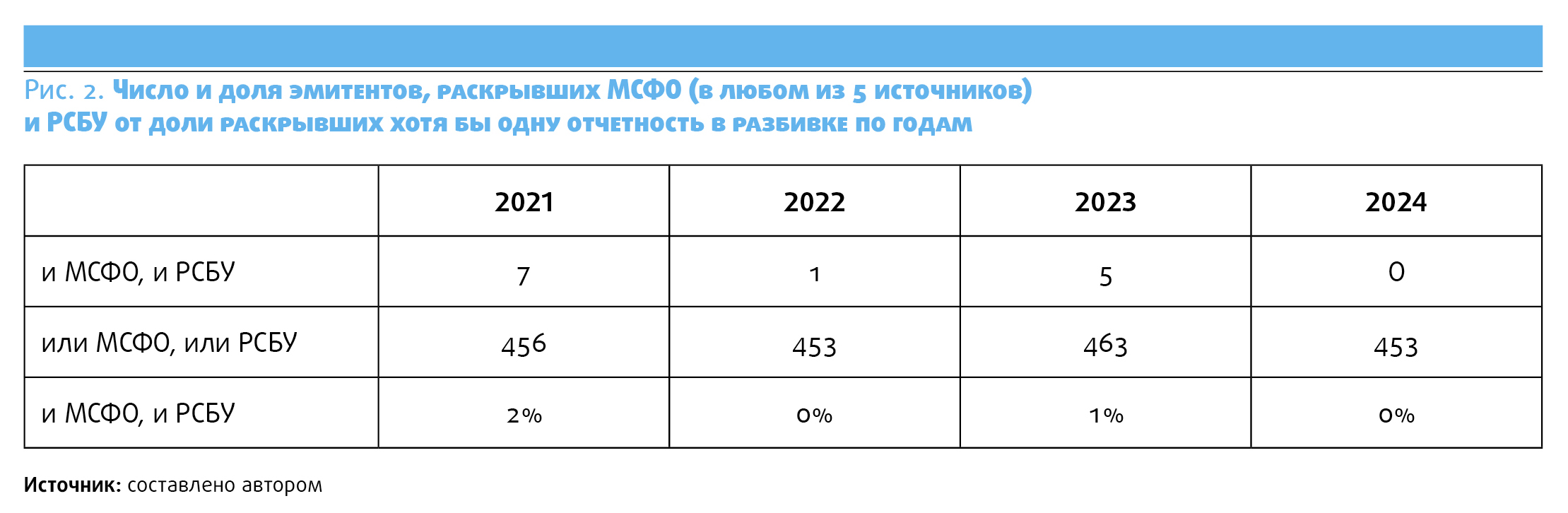

Наиболее интересным индикатором является сопоставление раскрытия МСФО и РСБУ отчетности. РСБУ - это «налоговая витрина», ее сокрытие грозит штрафами и блокировкой счетов. МСФО - это «инвестиционный паспорт»: она раскрывает реальную структуру группы, долговую нагрузку, бенефициаров. Статистика говорит о том, что только малая доля компаний раскрывает оба вида отчетности. Сохранение более высокого уровня раскрытия РСБУ свидетельствует, что эмитенты выборочно перестали делиться с потенциальными инвесторами и аналитиками консолидированной отчетностью и данными о структуре собственности.

Кроме того, в ходе исследования было замечено, что, пользуясь послаблениями со стороны регулятора, многие эмитенты удалили данные об аффилированных лицах, а также ряд финансовых организаций не публикует свою отчетность на портале ФНС. К сожалению, такое сокрытие осложняет анализ сделок, которые могли быть совершены в прошлом. Такое поведение позволяет скрыть факты взаимозависимости и риски вывода активов, которые необходимо анализировать как институциональным инвесторам, так и физическим лицам.

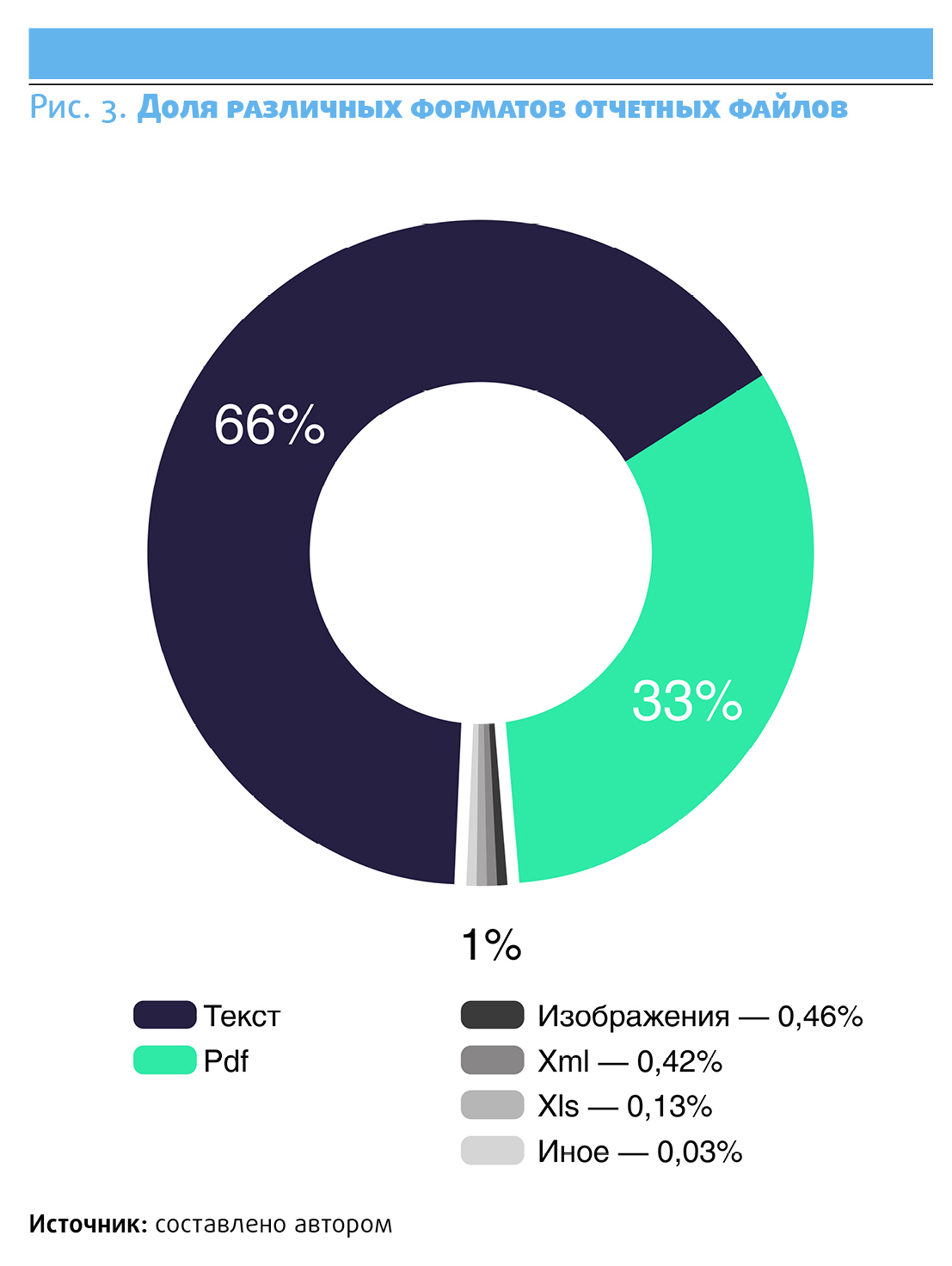

Если анализировать отчетные файлы на предмет машиночитаемости, то картина такова, что 66% из них представляют собой текстовые форматы, которые разбираются автоматизировано, а 33% - pdf-файлы. Последние содержат как текст, так и скан-копии документов (изображения), для распознавания которых нужно использовать компьютерное зрение. Оставшийся 1% составляют прочие форматы файлов. Сдача отчетности в немашиночитаемых pdf-файлах осложняет их анализ и снижает скорость получения необходимых для принятия решения характеристик.

Регуляторные последствия: взгляд НФО и банков

Дефицит информации о контрагентах перестает быть абстрактной проблемой и начинает напрямую влиять на финансовую устойчивость профессиональных участников рынка.

НПФ, размещая пенсионные резервы и инвестируя пенсионные накопления, обязаны, согласно п. 3.2 Указания Банка России № 4060-У, обеспечивать учет ключевых финансовых показателей актива, включая данные из отчетности эмитента. При нераскрытии или неполном раскрытии отчетности выполнение этого требования становится затруднительным, что порождает:

Для страховщиков аналогичная проблема проявляется в расчете финансовых рисков при инвестировании страховых резервов. Отсутствие раскрытия у контрагентов может негативно сказаться на оценке влияния рисков на собственные средства (капитал) страховщика в рамках Положения Банка России № 858-П.

Особую остроту приобретает невозможность достоверно определить аффилированность и группу связанных лиц (п. 2.1 Приложения к Указанию № 4060-У). Это ведет к искажению результатов стресс-тестирования и потенциально снижает финансовую устойчивость НПФ при выполнении обязательств перед клиентами по ОПС и НПО.

Более того, без четкого понимания аффилированности возрастает риск нарушений законодательных требований о лимитах концентрации:

Банк России неоднократно подчеркивал, что риск концентрации является одним из ключевых для участников финансового рынка. В условиях информационного вакуума он становится трудноуправляемым.

Ограничения на раскрытие информации о связанных лицах бьют по банковскому регулированию, причем не менее остро. Ключевая проблема - в нераскрытии информации контрагентами-эмитентами. Но если для эмитентов это право, то для банков - «черная дыра» в расчетах:

Таким образом, предоставленное эмитентам право на нераскрытие влечет системные риски для всего финансового сектора, затрудняя выполнение обязательных нормативов и увеличивая вероятность регуляторных нарушений у самих банков и НФО.

Реакция регулятора: проект обобщенного раскрытия структуры собственности

Проблема нераскрытия информации о структурах собственности и связанных лицах достигла масштабов, требующих системного регулирования. 19 февраля 2026 года Банк России опубликовал проект указания, вводящий обновленный порядок раскрытия информации о структурах собственности финансовых организаций. Вступление изменений в силу планируется с 1 января 2027 года [1].

Как отмечается в пояснительной записке к проекту, инициатива вызвана «отсутствием положительной динамики в развитии ситуации с иностранными ограничительными мерами в отношении участников российского финансового рынка». При этом регулятор подчеркивает: несмотря на вынужденное «закрытие» ранее публикуемых данных, информация о структуре собственности остается востребованной широким кругом пользователей, включая участников финансового рынка.

Ключевое нововведение - переход к обобщенному формату раскрытия. Финансовые организации будут обязаны предоставлять на сайт Банка России информацию, характеризующую структуру собственности через набор обезличенных критериев: факты контроля или значительного влияния, качественные характеристики деловой репутации и финансового положения участников, но без указания имен и точных долей. ЦБ при этом сохранит за собой право получать полные данные в прежнем объеме для выполнения контрольно-надзорных функций.

Статистика, приведенная в ходе обсуждения проекта, наглядно иллюстрирует глубину «информационной завесы»: абсолютное большинство финансовых организаций даже в секторах, не находящихся под блокирующими санкциями, предпочли полностью закрыть информацию о своей структуре собственности.

Сам факт разработки такого проекта свидетельствует о том, что регулятор признает, что добровольное раскрытие не работает, а механизмы принуждения в текущих условиях ограничены. Предлагаемый компромисс направлен на восстановление хотя бы минимальной прозрачности, необходимой для оценки рисков концентрации, аффилированности и финансовой устойчивости контрагентов.

Заключение

Предоставленная эмитентам возможность не раскрывать финансовую отчетность и сведения об аффилированных лицах изначально задумывалась как вынужденная мера защиты. Однако анализ динамики за 5 лет и сопоставление данных из пяти источников показывают: значительная часть участников рынка использует эту возможность не для снижения санкционных рисков, а для создания информационной асимметрии в свою пользу.

Проблема усугубляется тем, что недостаток информации перекладывается на профессиональных участников - НПФ, страховщиков, управляющие компании, банки, которые по-прежнему обязаны соблюдать все регуляторные нормы, но лишены инструментов для полноценного анализа контрагентов.

В такой ситуации назревает необходимость пересмотра подходов: либо более четкое определение границ защищаемой информации, либо введение встречных обязательств для эмитентов, использующих право на нераскрытие.

1Постановление Правительства РФ от 4 июля 2023 г. № 1102 «Об особенностях раскрытия и(или) предоставления информации, подлежащей раскрытию и(или) предоставлению в соответствии с требованиями Федерального закона «Об акционерных обществах» и Федерального закона «О рынке ценных бумаг»

Журнал «Вестник НАУФОР» - это ежемесячный журнал с познавательными статьями о практике работы на рынке ценных бумаг, обзорами рынка, интервью с ведущими его представителями, материалами конференций рынка ценных бумаг.

Авторами журнала являются профессиональные финансисты: брокеры, управляющие, аналитики, корпоративные юристы, риск-менеджеры, представители инфраструктуры. Зная профессию изнутри, эти люди пишут о том, что действительно является повесткой их рабочего дня. Уровень понимания и анализа конкретных проблем задан принадлежностью авторов к индустрии финансов.

Читателями журнала «Вестника НАУФОР» являются представители госорганов, Банка России, руководители и специалисты финансовых компаний - профучастников рынка ценных бумаг и управляющих компаний, инвестиционные консультанты.

По вопросам приобретения печатной версии издания связываться с Мироновой Татьяной - mironova@naufor.ru