Андреев Роман, №5/2026

10.07.2026

| ВЕСТНИК НАУФОР №5/2026 |

|---|

Управляющий директор по инвестиционным рейтингам «Эксперт РА»

О чем говорят «звезды»

Проблема недостаточной финансовой прозрачности

На сильном и здоровом финансовом рынке перераспределение капитала между инвестиционными проектами проходит не только через банки, но и инструменты публичных рынков капитала: долевое финансирование за счет выпуска акций и долговое финансирование за счет облигаций. Финансирование за счет выпуска акций и облигаций имеет преимущества перед банковским кредитованием за счет управления стоимостью капитала, большей гибкости при потенциально более крупных масштабах, за счет отсутствия необходимости предоставления залогов и диверсификации при возможности привлечь капитал от тысяч инвесторов напрямую.

Но на фондовом рынке нельзя получить капитал как по щелчку пальцев - инвесторы, будь то институционные (пенсионные и инвестиционные фонды, управляющие и страховые компании и т. д.) или розничные (физические лица), хотят уменьшить риски своих вложений. Для этого бизнесу, который рассчитывает на деньги инвесторов, необходимо иметь привлекательные финансовые метрики, перспективы развития, хорошее корпоративное управление, также предстоит пройти обязательные регуляторные процедуры и поддерживать определенную степень информационной прозрачности.

Информационная прозрачность или, другими словами, транспарентность, отечественных публичных эмитентов в последние годы находится не на самом высоком уровне, всё дело в том, что Правительство РФ закрепило за российскими компаниями право не полностью раскрывать финансовую информацию о себе в рамках противодействия внешнему санкционному давлению. Недостаток транспарентности приводит к искаженным аналитическим выводам и росту рисков для инвесторов, что в итоге сказывается на эффективности финансовых рынков, удорожает заимствования для компаний и тормозит экономический рост.

Решение от регулятора

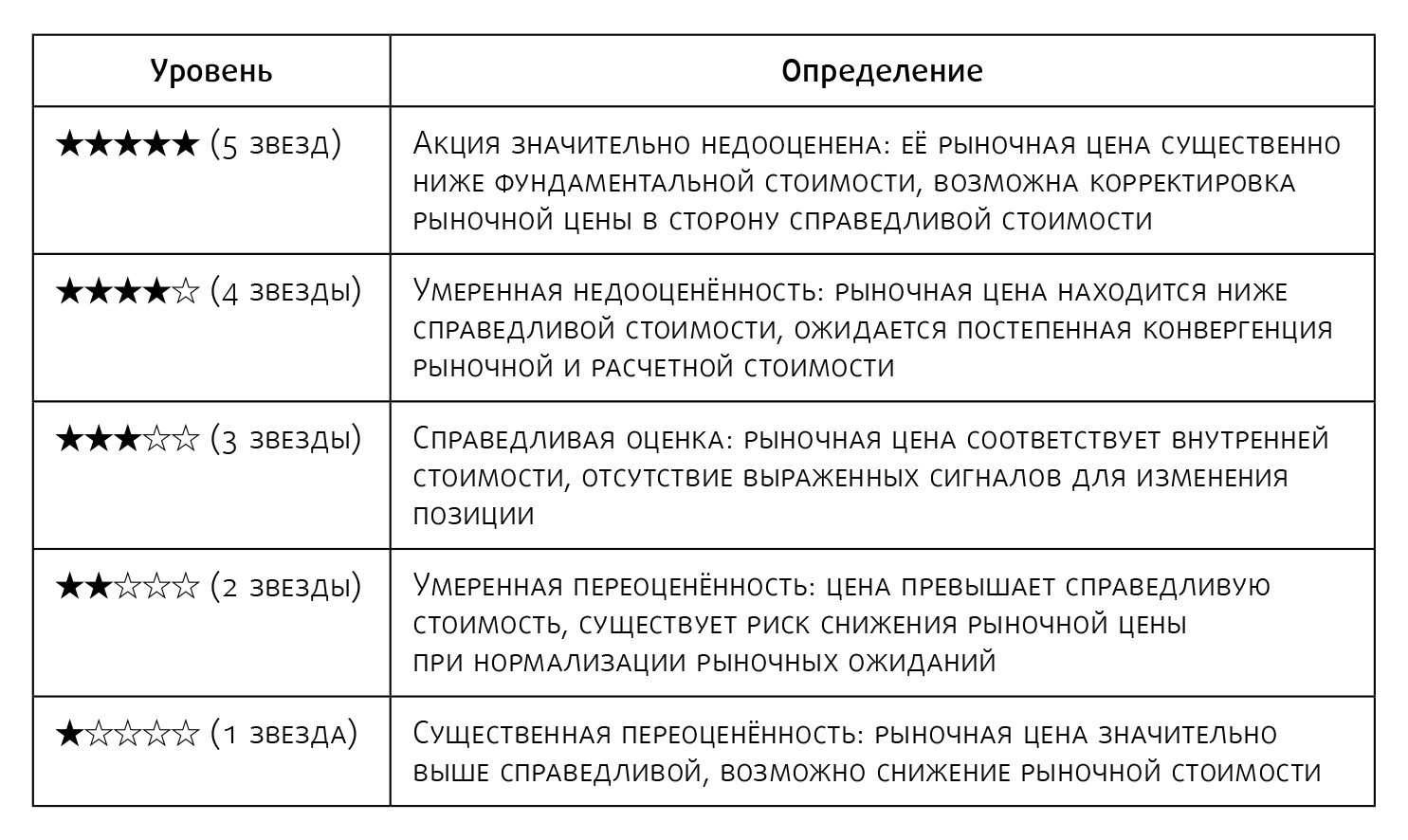

Для повышения информационной транспарентности и решения проблемы нехватки качественной аналитики по российским эмитентам Центральный банк в 2025 году запустил проект по рейтингованию акций публичных компаний. Данная обязанность была возложена на российские рейтинговые агентства, которые выступят провайдерами независимой оценки стоимости акций публично котирующихся компаний. Выбор пал на рейтинговые агентства не случайно: они уже располагают необходимой инфраструктурой и имеют большой опыт работы с ценными бумагами и эмитентами, к тому же рейтинговым агентствам и их аналитикам запрещено совершать сделки на рынках капитала с бумагами рейтингуемых компаний, что является основой для отсутствия конфликтов интересов. Информация о компании, раскрываемая рейтинговым агентством в пресс-релизе, позволит инвесторам получить оценку финансовых и нефинансовых метрик бизнеса, а сами компании смогут поддерживать собственную транспарентность без рисков раскрытия чувствительных данных. Финальная оценка обыкновенной акции публичной компании в данном виде рейтинга представлена в виде звезд (от 1 до 5) в зависимости от недооценки или переоценки стоимости акции относительно текущей рыночной котировки, где 5 звезд соответствует сильной недооценке и большими перспективами роста стоимости, а 1 звезда сильной переоцененности ценной бумаги. Именно из-за оценки в виде количества звезд этот рейтинг неформально называют «звездным» рейтингом. Данный формат оценки не является уникальным - на иностранных финансовых рынках подобные звезды акциям присваивает информационно-аналитическая компания Morningstar, инициатива отечественного регулятора является российском аналогом этого проекта. Основные различия: во-первых, услугу по получению такого рейтинга у российских рейтинговых агентств будет оплачивать сам эмитент, а не инвесторы, как у Morningstar, во-вторых, рейтинговый процесс в рамках отечественного «звездного» рейтинга контактный, т. е. рейтинговое агентство запрашивает дополнительную информацию у компании и проводит интервью с менеджментом, что повышает качество инвестиционной оценки.

На момент середины 2026 года все четыре рейтинговые агентства России выпустили пресс-релизы в рамках пилотного проекта, куда в первую очередь вошли компании из индекса создания стоимости, котирующегося на Московской бирже. В дальнейшем рейтинг акций может быть интересен эмитентам двух типов. Во-первых, это компании, которые стремятся увеличить свою капитализацию, в их случае получение рейтинга акций с высокой оценкой их потенциальной стоимости, сделанной независимым рейтинговым агентством, будет сообщать рынку позитивный сигнал и стимулировать рост интереса инвесторов, который в перспективе должен привести к росту котировок. Такие эмитенты могут встраивать рейтинг акций в свою IR-стратегию при общении с акционерами и потенциальными инвесторами. Во-вторых, это компании, которые не раскрывают или существенно ограничивают публикацию данных о своей деятельности. В апреле текущего года вступила в силу новая редакция правил листинга Московской биржи, для таких компаний введен механизм маркировки ценных бумаг, во избежание такой маркировки эмитентам акций необходимо получить рейтинг на уровне не ниже *** (трех звезд). В будущем Центробанк может сделать обязательным получение рейтинга акций для ряда других эмитентов, появление такого регулирования возможно до конца текущего года.

Что внутри рейтинга акций?

Рейтинг акций является контактным рейтингом, т. е. сам эмитент участвует в рейтинговом процессе, однако он не может влиять на уровень рейтинга, тем самым сохраняется независимость суждения рейтинговых аналитиков. Свои оценки акциям публичных эмитентов также могут давать брокеры и инвестиционные дома, однако они совершают сделки на бирже, рекомендуют акции своим клиентам и материально зависят от изменения котировок или сделок на рынках капитала. Рейтинговым агентствам запрещена такая деятельность, поэтому они не заинтересованы в искажении оценок справедливой стоимости, это значимое преимущество оценки в рамках рейтингования акций.

В начале рейтингового процесса аналитик агентства запрашивает у компании финансовую модель и подробно изучает предпосылки, лежащие в её основе. Менеджмент эмитента может завышать прогнозы компании для более высокой оценки справедливой стоимости акций компании, агентство всегда проверяет на реалистичность предпосылки менеджмента и может корректировать данные показатели. Рейтинговый процесс также включает в себя процедуру рейтингового интервью, на котором рейтинговые аналитики встречаются с представителями топ-менеджмента компании и напрямую задают интересующие их вопросы про бизнес эмитента. При расчете справедливой стоимости акции аналитик учитывает прогнозные финансовые показатели компании в течение следующих 5-10 лет в трех сценариях (базовый, пессимистичный и оптимистичный), а также за горизонтом этого периода. Тем самым происходит оценка стоимости бизнеса на долгосрочном горизонте, такая оценка подходит долгосрочным инвесторам и не учитывает краткосрочные спекулятивные колебания. Помимо финансовых метрик также осуществляется качественная оценка корпоративного управления и информационной прозрачности компании, а также степень защиты прав инвесторов. Качественная оценка охватывает широкий спектр факторов от присутствия и роли независимых директоров в совете директоров и заботы о миноритарных акционерах до количества позитивных упоминаний в СМИ. При негативной оценке каких-либо из данных факторов происходит корректировка в сторону уменьшения прогнозной стоимости акции эмитента, тем самым учитываются внутренние стратегические преимущества и организационная эффективность акционерного общества.

Долгосрочные преимущества рейтингов акций

В долгосрочной перспективе «звездные» рейтинги акций не только решают проблему недостаточной информационной транспарентности, но и дают понятные ориентиры справедливой стоимости для инвесторов, агрегируя внутри себя как фундаментальные, так и качественные оценки бизнеса эмитента. Для неквалифицированных или полупрофессиональных инвесторов этот продукт обозначит круг привлекательных акций и будет способствовать притоку на фондовые площадки денег розничных инвесторов, ориентированных на долгосрочный временной горизонт. Для эмитентов рейтинги акций дают возможность оперативного получения обратной связи относительно качества стратегии, управления капиталом и создания акционерной стоимости. В масштабах экономики страны данный продут будет способствовать увеличению эффективности распределения капитала и росту инвестиций.

Рейтинг акций

Некредитный рейтинг акций представляет собой мнение Агентства об инвестиционном качестве акций российских эмитентов в виде стандартизированной системы оценки. Оценка определяется по пятибалльной шкале от 1 до 5 звезд на основе соотношения рыночной цены акции и ее справедливой стоимости с учётом уровня неопределённости, связанного с прогнозированием будущих денежных потоков, макроэкономической средой и особенностями эмитента.

Журнал «Вестник НАУФОР» - это ежемесячный журнал с познавательными статьями о практике работы на рынке ценных бумаг, обзорами рынка, интервью с ведущими его представителями, материалами конференций рынка ценных бумаг.

Авторами журнала являются профессиональные финансисты: брокеры, управляющие, аналитики, корпоративные юристы, риск-менеджеры, представители инфраструктуры. Зная профессию изнутри, эти люди пишут о том, что действительно является повесткой их рабочего дня. Уровень понимания и анализа конкретных проблем задан принадлежностью авторов к индустрии финансов.

Читателями журнала «Вестника НАУФОР» являются представители госорганов, Банка России, руководители и специалисты финансовых компаний - профучастников рынка ценных бумаг и управляющих компаний, инвестиционные консультанты.

По вопросам приобретения печатной версии издания связываться с Мироновой Татьяной - mironova@naufor.ru